先生保險年齡37歲職業等級4

身材中等.無體況.無家族病史.

目前想要醫療跟意外險.希望月繳3000左右的保單

目前跟南山接洽過提供資料

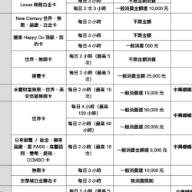

南山康祥一生壽險 - 保額20萬 年繳保費8200

南山不分紅利定期壽險 - 保額80萬 年繳保費3840

南山住院醫療保險附約-10計畫數 年繳保費2630

南山住院醫療費用給付保險附約 投保金額1500 年繳保費2630

南山真獻情手術醫療定期健康保險附約-投保1000 年繳保費4640

南山意外骨折及特定手術傷害保險金附約-投保50萬 年繳保費1850

南山新人身意外傷害保險附約保額 150萬 年繳保費 3945

南山新傷害醫療保險金附加條款 保額3萬 年繳保費1821

南山意外傷害醫療日額給付付加條款 1000 年繳保費1210

先生覺得保費太高保障太低..

達人能提供更好的選擇嗎?

保險年齡37想買醫療意外險?

2011-12-14 7:14 am

回答 (10)

2011-12-15 6:32 am

✔ 最佳答案

37歲 男 一年保費約3萬6 重點內容如下1. 壽險360萬2. 住院日額3500元以上(包含實支實付2單位)3. 癌症住院14300元+初次罹癌理賠60萬4.意外險用產險公司商品規劃 500萬專案(一年保費5200元) 台灣是全世界最愛買保險的國家!根據瑞士再保公司公佈99年臺灣人平均所繳保費約8.5萬元但是保險發展中心的數據卻顯示,99年國人的壽險新契約平均保額僅有64萬元,有效的契約保額則為79萬元!根本不符合所謂的「雙十原則」!非買不可的保險1~定期壽險!(30歲男性 500萬一年不到1萬元)根據衛生署99年統計國人十大死因,意外事故高居第六位!但大部分的民眾都抱持僥倖的心態覺得自己不會那麼倒楣,或者只是隨便規劃個100萬來讓自己心安!青壯年因為疾病而身故的機率不高,且大多以機車代步,發生意外的機率卻是大大增加!非買不可的保險2~意外險!(1、2類職業500萬一年不到4仟元)健保局的統計資料顯示~國人平均住院次數、費用與住院天數也顯著上升。89年國人平均住院次數為0.13次,平均住院費用3萬6仟元,平均住院天數8.73天。但99年國人平均住院次數增加為0.14次,平均住院費用5萬1仟元,較10年前多了4成;平均住院天數則增加為10.25天目前在實施健保新制─DRGs(住院診斷關聯群)會引發下列問題 1.病還沒有好就被趕出院 2.住院手術會被改成門診手術 3.慢性病、重症病患醫院拒收,可能成為「醫療人球」 4. 醫療花費提升~高自費的給付項目將增加 ~再加上原本住院所面臨到看護照顧和收入中斷的問題~→住院日額沒有個4000元以上,顯然不夠!不過目前的終生醫療顯然不符所需,日額低保費高!再考慮到20年後通貨膨脹問題,目前1000元日額20年後不知道還剩下多少嗎?非買不可的保險3~定期醫療險!重大傷病卡的領證數較88年增加一倍國人99年健保重大傷病證明領證人數已經高達871,457張;醫療費用占全國總醫療費用27.13%,換言之,國人所繳健保費每100元就有27元是幫助重大傷病患者的就醫需要非買不可的保險4~定期癌症險和重大疾病險重大疾病險→30歲男性 200萬一年只要6千多元罹患癌症或腦中風一次理賠400萬

參考: 花小錢換得高保障

2016-03-07 8:48 am

桃園當舖中壢當舖仁寶當舖、提供借錢、借貸、借款、代辦房屋二胎、汽車融資、房貸等當舖借款服務!

桃園當舖中壢當舖仁寶當舖汽機車、貨車、重機械、鑽石、珠寶、名錶、精品、不動產皆可當!

桃園當舖中壢當舖仁寶汽車借款、法定利率!5分鐘可知額度20分鐘快速撥款!

桃園當舖中壢當舖仁寶汽車借款迅速放款不囉唆、可彈性還款、選擇正確金援管道,才能真正省利!

歡迎來店(電)洽詢 有專員為您服務

電話:03-4520077 03-4520077

地址:桃園縣中壢市中華路二段292號

仁寶當舖

桃園當舖中壢當舖仁寶當舖汽機車、貨車、重機械、鑽石、珠寶、名錶、精品、不動產皆可當!

桃園當舖中壢當舖仁寶汽車借款、法定利率!5分鐘可知額度20分鐘快速撥款!

桃園當舖中壢當舖仁寶汽車借款迅速放款不囉唆、可彈性還款、選擇正確金援管道,才能真正省利!

歡迎來店(電)洽詢 有專員為您服務

電話:03-4520077 03-4520077

地址:桃園縣中壢市中華路二段292號

仁寶當舖

2011-12-17 11:44 pm

小提醒 別當肥羊

http://tw.myblog.yahoo.com/qq22539203/article?mid=219&prev=225&l=f&fid=6

另問 假設發生車禍 法院判你要賠對方500萬 你的保險能幫你什麼?

http://tw.myblog.yahoo.com/qq22539203/article?mid=196&prev=202&next=178&l=f&fid=5

http://tw.myblog.yahoo.com/qq22539203/article?mid=219&prev=225&l=f&fid=6

另問 假設發生車禍 法院判你要賠對方500萬 你的保險能幫你什麼?

http://tw.myblog.yahoo.com/qq22539203/article?mid=196&prev=202&next=178&l=f&fid=5

2011-12-15 4:18 am

我在胡說八道

你看看笑笑就好

=

你著重在壽險還是醫療 ?

=

康祥一生,應該有包含重大疾病,有 A B C 三種

重大疾病保險金的比例不同

壽險覺得不是當務之急,定期壽險可以後面再補

PBB 可能買產險端意外險,比較實在

PAR,DHI,MN三者保費

假設產險端死殘 100 萬,日額 1000 ,實支實付 2 萬到 5 萬

單領,年繳約 1500

雙領,年繳約 1800

PAR、DHI、MN 的保費大概可以買產險單領的 2 .5 張

再補一點錢,可以買 3 張

再把 PBB 的保費算上去

可以再多買一張產險端意外險

=

PBB 比較著重在骨折,脫臼

[ 特定手術 ]

出意外 [ 你得傷對地方 ]

[ 傷錯地方 ] 不賠或者陪很少

意外險的日額、實支實付

保障範圍應該比 PBB 來得多

=

減額或解約

http://tw.myblog.yahoo.com/sdman6481/article?mid=21&prev=22&next=20&l=f&fid=7醫療險相關

http://tw.myblog.yahoo.com/sdman6481/article?mid=28&next=22&l=f&fid=7想買終身醫療或者還本醫療收入必須很穩定

http://tw.myblog.yahoo.com/poemchang/article?mid=1053&prev=1069&next=1051購買住院醫療六大注意

http://www.libertytimes.com.tw/2010/new/apr/12/today-e35.htm意外險

http://tw.myblog.yahoo.com/sdman6481/article?mid=22&prev=28&next=21&l=f&fid=7

簽名檔之人身保險分四類與足額保障

http://tw.myblog.yahoo.com/sdman6481/article?mid=29&prev=30&l=f&fid=8

全心、新全意、全方位、好骨力 ( 定期 )

http://tw.myblog.yahoo.com/sdman6481/article?mid=5&prev=6&next=-1安心保、安順、新乖寶貝A型 ( 雙安終身,寶貝定期 )

http://tw.myblog.yahoo.com/sdman6481/article?mid=6&prev=7&next=5

有買不代表買足現在有能力繳,不代表以後都有能力繳

尤其結婚生子以後

=狀況一

出車禍,住院五天,沒有手術

出院療養一個月到六個月狀況二

出車禍,住院七天,兩手或者兩腳骨折有手術

出院後療養六個月到一年狀況三

顱內出血、內臟破裂、粉碎性骨折,住院兩周,手術

出院療養半年到一年狀況四

出車禍傷到腰椎,或者雙腳截肢,下半生都要坐在輪椅上狀況五

出車禍傷到頸椎,或者腦損傷,終身癱瘓,或者植物人

以上狀況分別要多少錢 ?

你準備好了嗎 ?=

我的車禍狀況簡述 ( 文長,請耐心看完 )

http://tw.myblog.yahoo.com/sdman6481/article?mid=131

=

你看看笑笑就好

=

你著重在壽險還是醫療 ?

=

康祥一生,應該有包含重大疾病,有 A B C 三種

重大疾病保險金的比例不同

壽險覺得不是當務之急,定期壽險可以後面再補

PBB 可能買產險端意外險,比較實在

PAR,DHI,MN三者保費

假設產險端死殘 100 萬,日額 1000 ,實支實付 2 萬到 5 萬

單領,年繳約 1500

雙領,年繳約 1800

PAR、DHI、MN 的保費大概可以買產險單領的 2 .5 張

再補一點錢,可以買 3 張

再把 PBB 的保費算上去

可以再多買一張產險端意外險

=

PBB 比較著重在骨折,脫臼

[ 特定手術 ]

出意外 [ 你得傷對地方 ]

[ 傷錯地方 ] 不賠或者陪很少

意外險的日額、實支實付

保障範圍應該比 PBB 來得多

=

減額或解約

http://tw.myblog.yahoo.com/sdman6481/article?mid=21&prev=22&next=20&l=f&fid=7醫療險相關

http://tw.myblog.yahoo.com/sdman6481/article?mid=28&next=22&l=f&fid=7想買終身醫療或者還本醫療收入必須很穩定

http://tw.myblog.yahoo.com/poemchang/article?mid=1053&prev=1069&next=1051購買住院醫療六大注意

http://www.libertytimes.com.tw/2010/new/apr/12/today-e35.htm意外險

http://tw.myblog.yahoo.com/sdman6481/article?mid=22&prev=28&next=21&l=f&fid=7

簽名檔之人身保險分四類與足額保障

http://tw.myblog.yahoo.com/sdman6481/article?mid=29&prev=30&l=f&fid=8

全心、新全意、全方位、好骨力 ( 定期 )

http://tw.myblog.yahoo.com/sdman6481/article?mid=5&prev=6&next=-1安心保、安順、新乖寶貝A型 ( 雙安終身,寶貝定期 )

http://tw.myblog.yahoo.com/sdman6481/article?mid=6&prev=7&next=5

有買不代表買足現在有能力繳,不代表以後都有能力繳

尤其結婚生子以後

=狀況一

出車禍,住院五天,沒有手術

出院療養一個月到六個月狀況二

出車禍,住院七天,兩手或者兩腳骨折有手術

出院後療養六個月到一年狀況三

顱內出血、內臟破裂、粉碎性骨折,住院兩周,手術

出院療養半年到一年狀況四

出車禍傷到腰椎,或者雙腳截肢,下半生都要坐在輪椅上狀況五

出車禍傷到頸椎,或者腦損傷,終身癱瘓,或者植物人

以上狀況分別要多少錢 ?

你準備好了嗎 ?=

我的車禍狀況簡述 ( 文長,請耐心看完 )

http://tw.myblog.yahoo.com/sdman6481/article?mid=131

=

參考: 我是無良的保險業務員。如果有補充請寫信告知並且附上網址。保險這種東西,不出事不理賠,你都不知道他問題出在哪裡。偏偏很多人又很鐵齒,壞事絕對不會發生在自己身上 !! ( 天有不測風雲,人有旦夕禍福 )

2011-12-14 7:39 pm

您好!我是用遠雄搭配產險去做

終身壽險10萬元

終身醫療1000元

實支實付2000元

意外險500萬元

意外住院4000元

實支實付3萬元及10萬元(雙實支實付)

年繳34753元

意外1-6級殘除了整筆殘輔金外

每年2萬元20次

每月2萬元100個月

終身壽險10萬元

終身醫療1000元

實支實付2000元

意外險500萬元

意外住院4000元

實支實付3萬元及10萬元(雙實支實付)

年繳34753元

意外1-6級殘除了整筆殘輔金外

每年2萬元20次

每月2萬元100個月

2011-12-14 8:27 am

請問 ,職業等級4 是做什麼工作的呢(工作內容) 還有交通方式,這樣比較能知道 合適買那一種的意外險

2011-12-14 8:00 am

您好建議可集合各家保險公司優點組合而成的保單! 不僅可買到各別公司較優勢的商品亦可分散風險

醫療的部份

建議可以參考遠雄無理賠上限型的終身醫療 主約10萬出單附加終身醫療日額 1000元可附加實支實付醫療和豁免 因疾病、意外、癌症住院及手術都有依倍數理賠 手術費用保險金10萬 (最高100倍) 含門診手術 (若手術項目不在手術附表內 可協議比照倍數相當的手術項目給付)

實支實付險可附在遠雄醫療附約 (可省另外的主約和豁免也有門診給付) 有包含手術項目的理賠住院及門診手術 (條款有明確說明)

或者是實支實付醫療獨立出來 可選擇富邦新綜合住院醫療附約 是目前業界實支實付蠻優的一張保單 是實支實付及日額二擇一型的險種中競爭力最高的 不論在保費上或是實支實付限額上或是轉成日額給付都很有優勢 因為光是買終身醫療 如規劃高日額 保費就不便宜 所以可以用定期醫療來做加強哦!

防癌險 推薦幸福終身防癌主約: (適合重視條款內容)

1.主約出單 費用便宜 因為是主約出單 在核保時 不太容易因為有病史不能投保 只有肝炎帶原及腫瘤會影響到核保哦!

2.內含豁免 包含癌症及殘廢豁免

3.條款裡明確寫明 癌症住院有包含併發症和安寧病房的給付 且不論住院及門診等都沒有次數限制 如二單位癌症住院 一天有4000元的保障

4.保費便宜 二單位享有400萬元癌症醫療專屬帳戶保障 提供多項癌症保險給付項目保障內容最完整 還有明確把併發症及安寧病房都列入條款裡 並寫出癌症常用的手術治療方式經由雷射刀、光子刀、加瑪刀、諾力刀、電腦刀、X光刀、海扶刀等相關治療方式以使惡性腫瘤縮小均列為癌症放射線醫療給付「癌症放射線醫療保險金」 癌症治療的部份 也比較新 且更完整喔 是目前蠻多人選擇投保的防癌險種之一哦!

意外險的部份 可選擇泰安產物新滿福保一年保費1500元 就有意外險100萬+意外住院日額2000元+意外實支實付5萬二者同時給付 可以收副本理賠 有自動續保條款 因為產物意外險保費上會比較便宜哦! 內容也較優...

此張方案 比較重視意外醫療及特定事故加倍給付的部份 例如: 出國時間意外保障會自動升級為300萬(在90天日的旅遊期間) 大眾運輸工具升級為500萬 火災地震等大自然災害自動升級為300萬 針對意外醫療的部份是採住院日額2000元(含骨折未住院)及實支實付5萬(可接受副本理賠)兩者同時給付 重點是一年保費只要1500元 職業1-4類都可以投保 且同一費率 超划算的哦!

永旭保經 李小姐&居先生

醫療的部份

建議可以參考遠雄無理賠上限型的終身醫療 主約10萬出單附加終身醫療日額 1000元可附加實支實付醫療和豁免 因疾病、意外、癌症住院及手術都有依倍數理賠 手術費用保險金10萬 (最高100倍) 含門診手術 (若手術項目不在手術附表內 可協議比照倍數相當的手術項目給付)

實支實付險可附在遠雄醫療附約 (可省另外的主約和豁免也有門診給付) 有包含手術項目的理賠住院及門診手術 (條款有明確說明)

或者是實支實付醫療獨立出來 可選擇富邦新綜合住院醫療附約 是目前業界實支實付蠻優的一張保單 是實支實付及日額二擇一型的險種中競爭力最高的 不論在保費上或是實支實付限額上或是轉成日額給付都很有優勢 因為光是買終身醫療 如規劃高日額 保費就不便宜 所以可以用定期醫療來做加強哦!

防癌險 推薦幸福終身防癌主約: (適合重視條款內容)

1.主約出單 費用便宜 因為是主約出單 在核保時 不太容易因為有病史不能投保 只有肝炎帶原及腫瘤會影響到核保哦!

2.內含豁免 包含癌症及殘廢豁免

3.條款裡明確寫明 癌症住院有包含併發症和安寧病房的給付 且不論住院及門診等都沒有次數限制 如二單位癌症住院 一天有4000元的保障

4.保費便宜 二單位享有400萬元癌症醫療專屬帳戶保障 提供多項癌症保險給付項目保障內容最完整 還有明確把併發症及安寧病房都列入條款裡 並寫出癌症常用的手術治療方式經由雷射刀、光子刀、加瑪刀、諾力刀、電腦刀、X光刀、海扶刀等相關治療方式以使惡性腫瘤縮小均列為癌症放射線醫療給付「癌症放射線醫療保險金」 癌症治療的部份 也比較新 且更完整喔 是目前蠻多人選擇投保的防癌險種之一哦!

意外險的部份 可選擇泰安產物新滿福保一年保費1500元 就有意外險100萬+意外住院日額2000元+意外實支實付5萬二者同時給付 可以收副本理賠 有自動續保條款 因為產物意外險保費上會比較便宜哦! 內容也較優...

此張方案 比較重視意外醫療及特定事故加倍給付的部份 例如: 出國時間意外保障會自動升級為300萬(在90天日的旅遊期間) 大眾運輸工具升級為500萬 火災地震等大自然災害自動升級為300萬 針對意外醫療的部份是採住院日額2000元(含骨折未住院)及實支實付5萬(可接受副本理賠)兩者同時給付 重點是一年保費只要1500元 職業1-4類都可以投保 且同一費率 超划算的哦!

永旭保經 李小姐&居先生

2011-12-14 7:40 am

您好,我是富邦人壽的柯鈞毓:)

為您先生規劃了一份高保障的建議書^_^您參考一下:)

主約:

富邦人壽新終身壽險-甲型(FW1L)----------10萬----繳滿20年就終身---------3732元

附約:

富邦人壽安心住院醫療定額給付保險附約(HJR)--1000元-----1年期-----------4772元

富邦人壽新綜合住院醫療保險附約(NHR)--------20單位-----1年期-----------5297元

富邦人壽防癌終身健康保險附約(PCC)----------1單位----1年期可續保至95歲-3091元

富邦人壽保險豁免附約條款(WP)-------------------------20年期------------480元

富邦人壽安心護照定期重大疾病保障----------100萬-------1年期------3,670元

富邦產險新十全大補意外險-----------------------500萬-------1年期------5,990元

年繳27,063元

保障內容概述:)

終身壽險:FW1L 10萬定期壽險:安心護照 100萬重大疾病險:安心護照 100萬 意外險:十全大補 500萬

假設今天發生意外身故:意外險500萬+終身壽險10萬+定期壽險100萬==>610萬

假設今天生了重病過世:定期壽險100萬+終身壽險10萬==>110萬

因疾病住院的日額有4,860元因意外住院的日額有6,860元

因癌症住院的日額有6,660元

每次住院醫療費用保險金限額:

1~30天 176000元

31~60天 352000元

61~90天 528000元

91~180天 704000元

181~365天 880000元

會隨著住院天數的增加,限額也會向上提高,保障較高^_^

手術保障:HJR 4萬乘手術比例表+NHR實支實付 14萬乘手術比例表==>兩邊都能申請^_^

初次罹癌:PCC 5萬+安心護照 100萬==>105萬

因意外受傷就醫實支實付:十全大補 10萬骨折未住院:限額6萬

如果有需要詳細說明的部份,麻煩您持續發問:)

鈞毓 敬啟

為您先生規劃了一份高保障的建議書^_^您參考一下:)

主約:

富邦人壽新終身壽險-甲型(FW1L)----------10萬----繳滿20年就終身---------3732元

附約:

富邦人壽安心住院醫療定額給付保險附約(HJR)--1000元-----1年期-----------4772元

富邦人壽新綜合住院醫療保險附約(NHR)--------20單位-----1年期-----------5297元

富邦人壽防癌終身健康保險附約(PCC)----------1單位----1年期可續保至95歲-3091元

富邦人壽保險豁免附約條款(WP)-------------------------20年期------------480元

富邦人壽安心護照定期重大疾病保障----------100萬-------1年期------3,670元

富邦產險新十全大補意外險-----------------------500萬-------1年期------5,990元

年繳27,063元

保障內容概述:)

終身壽險:FW1L 10萬定期壽險:安心護照 100萬重大疾病險:安心護照 100萬 意外險:十全大補 500萬

假設今天發生意外身故:意外險500萬+終身壽險10萬+定期壽險100萬==>610萬

假設今天生了重病過世:定期壽險100萬+終身壽險10萬==>110萬

因疾病住院的日額有4,860元因意外住院的日額有6,860元

因癌症住院的日額有6,660元

每次住院醫療費用保險金限額:

1~30天 176000元

31~60天 352000元

61~90天 528000元

91~180天 704000元

181~365天 880000元

會隨著住院天數的增加,限額也會向上提高,保障較高^_^

手術保障:HJR 4萬乘手術比例表+NHR實支實付 14萬乘手術比例表==>兩邊都能申請^_^

初次罹癌:PCC 5萬+安心護照 100萬==>105萬

因意外受傷就醫實支實付:十全大補 10萬骨折未住院:限額6萬

如果有需要詳細說明的部份,麻煩您持續發問:)

鈞毓 敬啟

2011-12-14 7:40 am

我是服務於人壽十五年的小芬

37歲男生年繳30,751元 (以第四類計) 建議要齊全~~新終身壽險-20年期10萬新溫馨終身醫療健康保險日額1000元~~~繳費20年保障終身真安心醫療保險附約(實支實付)一新癌症終身健康保險附約.(2單位)~ 繳費20年保障終身~遠雄人壽新人生傷害保險附約XHF~~100萬遠雄人壽雄安康醫療日額給付傷害保險附約RHG~~1000~ 遠雄人壽傷害醫療保險附約(醫療費用)MRB~~5萬~ ( 副本可申請 ) 含重大燒燙傷保險金及生活補償..航空意外加倍

~~新溫馨終身醫療:(日額1000元.....理賠無上限)

1.住院醫療保險金1-30天.................1000元/天

31-180天.............1500元/天

181-365天...........1750元/天

2.加護病房暨燒燙傷中心醫療保險金....2000元/天(另外給付)

3.住院醫療補助保險金....... ......................500元/天*實際住院天數

4.住院期後門診保險金..............................250元/天

5.住院當日急診保險金..............................500元/天

6.緊急醫療轉送保險金.............................1000元/次

7.手術費用保險金.......................10萬(最高100倍)..含門診手術無上限商品特色:

1.終身醫療無總額限制.理賠無上限

2.免醫療收據

3.業界唯一核准銷售

4.每次住院給付天數最高可達365天~~~ 真安心實支實付一計劃 : ((與住院日額不衝突.另外給付))

日額給付型

住院醫療日額保險金(30天內,每日) 1,000

住院醫療日額保險金(31~60天,每日) 2,000

住院醫療日額保險金(61~90天,每日) 3,000

住院醫療日額保險金(91~180天,每日) 4,000

住院醫療日額保險金(181~365天,每日) 5,000

實支實付型

每日病房費用保險金(每日限額) 1,000

加護病房費用保險金(每日限額) 3,000

住院醫療費用保險金(30天內,每次限額) 60,000

住院醫療費用保險金(31~60天,每次限額) 120,000

住院醫療費用保險金(61~90天,每次限額) 180,000

住院醫療費用保險金(91~180天,每次限額) 240,000

住院醫療費用保險金(181~365天,每次限額) 300,000

手術費用保險金(每次限額) 50,000 【癌症險】等待期90天 ,理賠併發症~~繳費20年新癌症終身健康保險附約.(2單位)

罹患(原位癌及前列腺癌以外)---------------- 20萬元

罹患原位癌及前列腺癌 -----------------------3萬元

住院醫療保險金--------------------------------- 2400 元/日

癌症住院手術(每次)-----------------------------60,000元 癌症門診手術(每次)-----------------------------9,000元癌症住院醫療輔助保險金(每日)--------------1,200元癌症門診(每日)----------------------------------1,200元 癌症放射線或化學治療(每次)-----------------2,000元癌症骨髓移植(一次為限)--------------------120,000元癌症義肢裝設(一次為限)--------------------200,000元癌症義乳重建(每側一次為限)--------------120,000元癌症醫療總限額 3,600,000元認真工作, 樂在工作, 以專業形象為自我期許, 服務為目的,

37歲男生年繳30,751元 (以第四類計) 建議要齊全~~新終身壽險-20年期10萬新溫馨終身醫療健康保險日額1000元~~~繳費20年保障終身真安心醫療保險附約(實支實付)一新癌症終身健康保險附約.(2單位)~ 繳費20年保障終身~遠雄人壽新人生傷害保險附約XHF~~100萬遠雄人壽雄安康醫療日額給付傷害保險附約RHG~~1000~ 遠雄人壽傷害醫療保險附約(醫療費用)MRB~~5萬~ ( 副本可申請 ) 含重大燒燙傷保險金及生活補償..航空意外加倍

~~新溫馨終身醫療:(日額1000元.....理賠無上限)

1.住院醫療保險金1-30天.................1000元/天

31-180天.............1500元/天

181-365天...........1750元/天

2.加護病房暨燒燙傷中心醫療保險金....2000元/天(另外給付)

3.住院醫療補助保險金....... ......................500元/天*實際住院天數

4.住院期後門診保險金..............................250元/天

5.住院當日急診保險金..............................500元/天

6.緊急醫療轉送保險金.............................1000元/次

7.手術費用保險金.......................10萬(最高100倍)..含門診手術無上限商品特色:

1.終身醫療無總額限制.理賠無上限

2.免醫療收據

3.業界唯一核准銷售

4.每次住院給付天數最高可達365天~~~ 真安心實支實付一計劃 : ((與住院日額不衝突.另外給付))

日額給付型

住院醫療日額保險金(30天內,每日) 1,000

住院醫療日額保險金(31~60天,每日) 2,000

住院醫療日額保險金(61~90天,每日) 3,000

住院醫療日額保險金(91~180天,每日) 4,000

住院醫療日額保險金(181~365天,每日) 5,000

實支實付型

每日病房費用保險金(每日限額) 1,000

加護病房費用保險金(每日限額) 3,000

住院醫療費用保險金(30天內,每次限額) 60,000

住院醫療費用保險金(31~60天,每次限額) 120,000

住院醫療費用保險金(61~90天,每次限額) 180,000

住院醫療費用保險金(91~180天,每次限額) 240,000

住院醫療費用保險金(181~365天,每次限額) 300,000

手術費用保險金(每次限額) 50,000 【癌症險】等待期90天 ,理賠併發症~~繳費20年新癌症終身健康保險附約.(2單位)

罹患(原位癌及前列腺癌以外)---------------- 20萬元

罹患原位癌及前列腺癌 -----------------------3萬元

住院醫療保險金--------------------------------- 2400 元/日

癌症住院手術(每次)-----------------------------60,000元 癌症門診手術(每次)-----------------------------9,000元癌症住院醫療輔助保險金(每日)--------------1,200元癌症門診(每日)----------------------------------1,200元 癌症放射線或化學治療(每次)-----------------2,000元癌症骨髓移植(一次為限)--------------------120,000元癌症義肢裝設(一次為限)--------------------200,000元癌症義乳重建(每側一次為限)--------------120,000元癌症醫療總限額 3,600,000元認真工作, 樂在工作, 以專業形象為自我期許, 服務為目的,

參考: 我是服務於人壽十五年的小芬

2011-12-14 7:27 am

我四十八歲 有一張保單年繳5890

保障是五百萬的定期壽險

住院每天 2000

癌症住院4000/天

這種保單業務員沒甚麼錢賺~但是還是有保障;保費較省

如果身體狀況還OK~不太建議買醫療保險

如果十年下來沒用到! 光保費就是一筆可觀的數目

萬一用的到醫療~也申請不到什麼錢不是嗎?

癱瘓~植物人都無法申請到什麼醫療保險了!買療險都不知道有甚麼功用!

如骨生病或受傷可以隨己意住院!健保局早就倒了.....插管的病人都趕出醫院了(住安養院) 醫療險我真沒信心!

導是我也買一份年繳十八萬多的壽險~將來可以留給家人!

我的建議是錢花在刀口上~不必給財團增加財富

保障是五百萬的定期壽險

住院每天 2000

癌症住院4000/天

這種保單業務員沒甚麼錢賺~但是還是有保障;保費較省

如果身體狀況還OK~不太建議買醫療保險

如果十年下來沒用到! 光保費就是一筆可觀的數目

萬一用的到醫療~也申請不到什麼錢不是嗎?

癱瘓~植物人都無法申請到什麼醫療保險了!買療險都不知道有甚麼功用!

如骨生病或受傷可以隨己意住院!健保局早就倒了.....插管的病人都趕出醫院了(住安養院) 醫療險我真沒信心!

導是我也買一份年繳十八萬多的壽險~將來可以留給家人!

我的建議是錢花在刀口上~不必給財團增加財富

收錄日期: 2021-04-30 16:23:22

原文連結 [永久失效]:

https://hk.answers.yahoo.com/question/index?qid=20111213000016KK08276