目前很多保險都停售無理賠上限

我想買無理賠上限

27歲從事網路行銷

日額保障可以2000以上

可以幫忙算大概需要多少錢嗎??

另外想買癌症+重大疾病險50-100萬

如果是主約買癌症+重大疾病險要多少

或是附約買癌症+重大疾病險要多少

請知道的回答一下...

或是有不錯價格划算的也可以推薦一下~謝謝

我想買無理賠上限的終身保險+癌症+重大疾病險50-100萬

2010-10-08 7:06 pm

回答 (26)

2010-10-09 1:03 pm

每天80元 保障一輩子壽險100萬+意外險200萬+400萬醫療險

住院每天 3500元

意外每天 5500元

癌症每天 6500元

加護病房 7100元

手術費用 最高20萬

18項疾病 10萬

繳滿20年後 約可以領回 30~50萬元有任何問題 歡迎來信討論 感謝

住院每天 3500元

意外每天 5500元

癌症每天 6500元

加護病房 7100元

手術費用 最高20萬

18項疾病 10萬

繳滿20年後 約可以領回 30~50萬元有任何問題 歡迎來信討論 感謝

2010-10-09 10:10 am

我是服務於遠雄人壽十四年的小芬 27歲男生年繳保費19790元27歲女生年繳保費21960元 建議要齊全~~

新終身壽險-20年期10萬

新溫馨終身醫療健康保險日額2000元~~~繳費20年保障終身

~~新溫馨終身醫療:(日額2000元.....理賠無上限)

1.住院醫療保險金1-30天.................2000元/天

31-180天.............3000元/天

181-365天...........3500元/天

2.加護病房暨燒燙傷中心醫療保險金....4000元/天(另外給付)

3.住院醫療補助保險金....... ......................1000元/天*實際住院天數

4.住院期後門診保險金..............................500元/天

5.住院當日急診保險金..............................1000元/天

6.緊急醫療轉送保險金.............................2000元/次

7.手術費用保險金.......................20萬(最高100倍)..含門診手術無上限商品特色:

1.終身醫療無總額限制.理賠無上限

2.免醫療收據

3.每次住院給付天數最高可達365天!!~~

新終身壽險-20年期10萬

新溫馨終身醫療健康保險日額2000元~~~繳費20年保障終身

~~新溫馨終身醫療:(日額2000元.....理賠無上限)

1.住院醫療保險金1-30天.................2000元/天

31-180天.............3000元/天

181-365天...........3500元/天

2.加護病房暨燒燙傷中心醫療保險金....4000元/天(另外給付)

3.住院醫療補助保險金....... ......................1000元/天*實際住院天數

4.住院期後門診保險金..............................500元/天

5.住院當日急診保險金..............................1000元/天

6.緊急醫療轉送保險金.............................2000元/次

7.手術費用保險金.......................20萬(最高100倍)..含門診手術無上限商品特色:

1.終身醫療無總額限制.理賠無上限

2.免醫療收據

3.每次住院給付天數最高可達365天!!~~

參考: 壽險十四年的我

2010-10-08 10:15 pm

透過適當的財務風險規劃輕鬆解決人生四大問題 活的太久:理財規劃(不一定是保險),用小錢創造大財富,解決年老時退休養老的問題,不會造成家人的負擔

走的太早:壽險保障,解決走的太早家人失去經濟支柱的問題

收入中斷:日額型醫療險、重大疾病險、殘廢給付保障,解決生病/意外發生時,療養期間所造成的收入損失

健保不足:健保新制實施後,住院天數將被限制,相當有可能住院天數不多,但醫療雜費卻高得嚇人,實支實付醫療險可以解決住院期間的醫療雜費的問題,各家都是定期險,年紀大時各家費率相差很多 終身險年繳保費相當於定期險的5~10倍終身險只要繳費20年,但總繳費用有比較少嗎?? 買保險,不是為了買心安最低保費<=>最高保障剩餘的錢,參予投資、儲蓄。。。等等規劃才是正確的財務風險規劃方式 線上諮詢送十萬大紅包 我要立即諮詢 我們可以協助您解決您的不合理保費降低保費,提升保障2~10倍 【身故及殘廢保障】壽險保障110萬 【疾病住院保障】一般住院日額 4500元/日加護病房日額 5500元/日醫療實支實付 6萬~30萬 (可副本理賠!!)外科手術 最高4萬出院療養 500元救護車轉送保險金(每次) 1000元 出國住院病房費補助(每日):1000元 義齒5000元,義肢8萬元,義眼1000元,助聽器3萬元 【意外身故及殘廢保障】意外身故105萬 (殘廢保障5%~100%) 【意外醫療保障】意外實支實付 3萬意外住院日額 1000~2500元/日骨折未住院 最高3萬意外門診保險金 300元/日意外住院加護病房 再給付2000元/日意外醫療住院3日以上 再給付3000元 【重大疾病及特定傷病保障】(包含癌症)重大疾病及特定傷病 立即支付 100萬(7+22項) 高保障只要每月一千多元(30歲男性/女性) 不限保險公司、不限保險金額壽險保費6期0利率 歡迎來信or來電諮詢^

走的太早:壽險保障,解決走的太早家人失去經濟支柱的問題

收入中斷:日額型醫療險、重大疾病險、殘廢給付保障,解決生病/意外發生時,療養期間所造成的收入損失

健保不足:健保新制實施後,住院天數將被限制,相當有可能住院天數不多,但醫療雜費卻高得嚇人,實支實付醫療險可以解決住院期間的醫療雜費的問題,各家都是定期險,年紀大時各家費率相差很多 終身險年繳保費相當於定期險的5~10倍終身險只要繳費20年,但總繳費用有比較少嗎?? 買保險,不是為了買心安最低保費<=>最高保障剩餘的錢,參予投資、儲蓄。。。等等規劃才是正確的財務風險規劃方式 線上諮詢送十萬大紅包 我要立即諮詢 我們可以協助您解決您的不合理保費降低保費,提升保障2~10倍 【身故及殘廢保障】壽險保障110萬 【疾病住院保障】一般住院日額 4500元/日加護病房日額 5500元/日醫療實支實付 6萬~30萬 (可副本理賠!!)外科手術 最高4萬出院療養 500元救護車轉送保險金(每次) 1000元 出國住院病房費補助(每日):1000元 義齒5000元,義肢8萬元,義眼1000元,助聽器3萬元 【意外身故及殘廢保障】意外身故105萬 (殘廢保障5%~100%) 【意外醫療保障】意外實支實付 3萬意外住院日額 1000~2500元/日骨折未住院 最高3萬意外門診保險金 300元/日意外住院加護病房 再給付2000元/日意外醫療住院3日以上 再給付3000元 【重大疾病及特定傷病保障】(包含癌症)重大疾病及特定傷病 立即支付 100萬(7+22項) 高保障只要每月一千多元(30歲男性/女性) 不限保險公司、不限保險金額壽險保費6期0利率 歡迎來信or來電諮詢^

2010-10-08 10:13 pm

你好 ^.^我是遠雄人 壽陳 小姐我先生也是服務於遠雄人壽職位是經理,年資13年我們以2人的服務效率給您雙倍的服務喔!! 提供您無上限終身醫療的資料給您參考! 20年期主約:終身壽險10萬附約:新溫馨終身醫療日額2000元 27歲男生年繳保費 19790元 27歲女生年繳保費 21960元 加上防癌險與重大疾病 20年期附約:終身防癌險2單位 重大疾病50萬 27歲男生年繳保費 22614元 27歲女生年繳保費 21452元 若有任何問題,歡迎來信詢問或索取詳細建議書

(請記得留下出生年月日與性別,職業),很樂意能為您服務!方便留下您的聯絡方式可以當面為您解說建議書! 祝您 平安健康遠雄人壽 陳小姐

(請記得留下出生年月日與性別,職業),很樂意能為您服務!方便留下您的聯絡方式可以當面為您解說建議書! 祝您 平安健康遠雄人壽 陳小姐

2010-10-08 10:09 pm

可否提供信箱給我呢

這邊回答覺大多數都是罐頭及貼文

無法符合你要的

有信箱

我可以夾帶詳細檔案給您

謝謝

您可以直接回覆給我

這邊回答覺大多數都是罐頭及貼文

無法符合你要的

有信箱

我可以夾帶詳細檔案給您

謝謝

您可以直接回覆給我

2010-10-08 9:16 pm

你有一個不錯的計畫

但是醫療一直在進步

以前要住院現在不用

以前癌症放射線治療要長期住院,現在可能打針就叫你回家休息

所以真的有必要現在就砸那麼多錢在終身醫療上嗎 ?

隨著時代的改變階段性的規劃 是否比較妥當 ?

1.基本的保險要保哪些 ?因人而異

住院有錢領

醫療有錢領

手術有錢領

癌症有錢領

殘廢有錢領

死亡有錢領你想透過保險分散你什麼風險 ?

2.保險的金額大概多 少 ?看你想領多少 ? 怎麼領 ?

住院一天 1000 夠嗎 ? 那 2000 ? 那 3000 ?意外殘廢,全身癱瘓、雙目失明、雙手沒了

你能繼續工作獲得薪資 ?

你需要多少錢來度過 20 - 40 年的開銷 ? 100 萬 ? 200萬 ? 300 萬 ?如果身故死亡

你的配偶需要多少錢來償還房貸、養育子女到長大成人 ?

100 萬 ? 200 萬 ? 300 萬 ? 更多 ?

基於對價關係,羊毛出在羊身上,你想怎麼買 ? 要買多少 ?

保險分很細,每項商品各司其職,那要如何計畫 ?

建議你看一下三本書

1. 保險私房學,詳細說明家庭責任,以及保險的重要性跟規劃

2.保險規劃一典通,把市面上常見的保險全部分類,再根據分類簡單說明

3.平民保險王,教你透過定期險做出足額保障,甚至超額的保障

人身保險分成四類:

1.人壽 - 人死了才有錢領,生命末期提前給付,1-6級殘殘廢給付金

2.健康醫療 - 因疾病或意外,住院日額、實支實付(兩者擇優)、

....手術倍數型、手術定額型、術後療養金、出院療養金、

....手術慰問金、門診手術、回診金、實支實付等。

....長期看護或者重疾特傷

3.意外傷害 - 因意外,住院日額、實支實付(兩者擇優)、門診手術等

....殘廢等級比例幾付、生活照護金等等(殘扶金)

4.年金 - 類似勞保退休給付一次整額或者定期定期(每月 / 每年 等等)

....勉強把儲蓄掛在這邊也不見得正確健康醫療跟意外傷害的給付項目未必定期與終身或者所有產品都樣樣有,要看商品

知識團 = 系統工程師的居酒屋 + 電腦週邊急救團 終身解決活太久的問題

定期解決子女尚小、家庭責任重、保障不足、錢花在刀口上的問題

終身 + 定期 分別利用其優缺點,小兵也能立大功

家庭責任最重的時候應該是子女 20 歲以前

20歲以後應該可以自己工作獨立自己養自己了傳統防癌屬於長期抗戰型主要理賠在住院以及化療

癌症末期你可能住沒兩周,人就掛了,那能領多少 ?

有得到癌症才有理賠,沒得到癌症一塊錢也賠不到

重大疾病或特定傷病屬於零存整付、整額提領型

除了癌症之外還有其他幾付項目,比較多元化

出了事整筆提領愛醫不醫隨便你

覺得癌症末期醫了也沒用,帶配偶跟子女出去玩

創造最後美好的回憶都可以 。

所以這兩項也是各自利用他門的優缺點

畢竟大多數的健康醫療險,住院日額拉得高

也可以彌補防癌住院的不足

或者加減補貼化療的費用,減輕自己的負擔

以為會得癌症,結果到死都沒得到癌症,得不到理賠,保險騙人 ?

以為會意外死亡,結果卻因為疾病死亡,得不到理賠,保險騙人 ?

喜歡賺錢、賺利息的感覺,沒買到保障商品,生病住院手術沒理賠,保險騙人 ?

為了節省預算,保障只買一點點,出事了賠的不多,或者賠不到,保險騙人 ?

誰說長期看護是老年人的專利,年輕人因為意外事故 1 - 6 級殘也可以符合賠付

買到不好的商品或者錯誤的商品,比完全不買還糟糕

知識團 = 系統工程師的居酒屋 + 電腦週邊急救團

但是醫療一直在進步

以前要住院現在不用

以前癌症放射線治療要長期住院,現在可能打針就叫你回家休息

所以真的有必要現在就砸那麼多錢在終身醫療上嗎 ?

隨著時代的改變階段性的規劃 是否比較妥當 ?

1.基本的保險要保哪些 ?因人而異

住院有錢領

醫療有錢領

手術有錢領

癌症有錢領

殘廢有錢領

死亡有錢領你想透過保險分散你什麼風險 ?

2.保險的金額大概多 少 ?看你想領多少 ? 怎麼領 ?

住院一天 1000 夠嗎 ? 那 2000 ? 那 3000 ?意外殘廢,全身癱瘓、雙目失明、雙手沒了

你能繼續工作獲得薪資 ?

你需要多少錢來度過 20 - 40 年的開銷 ? 100 萬 ? 200萬 ? 300 萬 ?如果身故死亡

你的配偶需要多少錢來償還房貸、養育子女到長大成人 ?

100 萬 ? 200 萬 ? 300 萬 ? 更多 ?

基於對價關係,羊毛出在羊身上,你想怎麼買 ? 要買多少 ?

保險分很細,每項商品各司其職,那要如何計畫 ?

建議你看一下三本書

1. 保險私房學,詳細說明家庭責任,以及保險的重要性跟規劃

2.保險規劃一典通,把市面上常見的保險全部分類,再根據分類簡單說明

3.平民保險王,教你透過定期險做出足額保障,甚至超額的保障

人身保險分成四類:

1.人壽 - 人死了才有錢領,生命末期提前給付,1-6級殘殘廢給付金

2.健康醫療 - 因疾病或意外,住院日額、實支實付(兩者擇優)、

....手術倍數型、手術定額型、術後療養金、出院療養金、

....手術慰問金、門診手術、回診金、實支實付等。

....長期看護或者重疾特傷

3.意外傷害 - 因意外,住院日額、實支實付(兩者擇優)、門診手術等

....殘廢等級比例幾付、生活照護金等等(殘扶金)

4.年金 - 類似勞保退休給付一次整額或者定期定期(每月 / 每年 等等)

....勉強把儲蓄掛在這邊也不見得正確健康醫療跟意外傷害的給付項目未必定期與終身或者所有產品都樣樣有,要看商品

知識團 = 系統工程師的居酒屋 + 電腦週邊急救團 終身解決活太久的問題

定期解決子女尚小、家庭責任重、保障不足、錢花在刀口上的問題

終身 + 定期 分別利用其優缺點,小兵也能立大功

家庭責任最重的時候應該是子女 20 歲以前

20歲以後應該可以自己工作獨立自己養自己了傳統防癌屬於長期抗戰型主要理賠在住院以及化療

癌症末期你可能住沒兩周,人就掛了,那能領多少 ?

有得到癌症才有理賠,沒得到癌症一塊錢也賠不到

重大疾病或特定傷病屬於零存整付、整額提領型

除了癌症之外還有其他幾付項目,比較多元化

出了事整筆提領愛醫不醫隨便你

覺得癌症末期醫了也沒用,帶配偶跟子女出去玩

創造最後美好的回憶都可以 。

所以這兩項也是各自利用他門的優缺點

畢竟大多數的健康醫療險,住院日額拉得高

也可以彌補防癌住院的不足

或者加減補貼化療的費用,減輕自己的負擔

以為會得癌症,結果到死都沒得到癌症,得不到理賠,保險騙人 ?

以為會意外死亡,結果卻因為疾病死亡,得不到理賠,保險騙人 ?

喜歡賺錢、賺利息的感覺,沒買到保障商品,生病住院手術沒理賠,保險騙人 ?

為了節省預算,保障只買一點點,出事了賠的不多,或者賠不到,保險騙人 ?

誰說長期看護是老年人的專利,年輕人因為意外事故 1 - 6 級殘也可以符合賠付

買到不好的商品或者錯誤的商品,比完全不買還糟糕

知識團 = 系統工程師的居酒屋 + 電腦週邊急救團

參考: 國泰業務員

2010-10-08 7:49 pm

商品的"比價" ~會讓人迷失了正確的方向!

請先聽聽看各位保險專家怎麼說!

富邦人壽~安心護照

以30多歲女生為例

一天只要10~20元

理賠~

一整筆現金100萬~200萬元哦!

不論是~七項重大疾病

中風

癱瘓

癌症

心肌梗塞

慢性腎衰竭

重大器官移植

冠狀動脈繞道手術

也有壽險 的保障功能

不論是

意外或疾病的全殘或身故

都是一筆現金的理賠哦

投保二年"自殺"也有賠

(保單條款詳有說明)

民 國99年~二代健保上路

明白人都知道......

生病躺在醫院的天數變少了

躺在家裡的時間變長了

很多醫療費用~健保都不再給付了

我們都不能否認....

買保險最終的目地是~"理賠"

絶不是為了"繳保費"

民 國99年~二代健保上路

明白人都知道......

生病躺在醫院的天數變少了

躺在家裡的時間變長了

很多醫療費用~健保都不再給付了

所以

保險~

不是有買就好!

當悲劇發生時~

你的保險夠保險嗎??

您早晚會擔心的問題:

年輕時: 萬一 發生意外+家庭責任

(誰~來負擔?)

年老後:萬一醫療不夠+需要長期看護

(誰~來照顧?)

這是張儲蓄險

(是存錢,不是消費!)

這是張重大疾病險

(萬一發生大事...照顧您一輩子!)

這是張失能險

(萬一不能工作...富邦提供終身生活上

的實質支援!)

這是張長期看護險

(萬一需要看護...毎月提供2~2.5萬!)

這是張老年醫療險

(70歲後醫療不夠用...毎天提供6000元

住院日額的給付!)

史上超級無敵新商品.........

明天會先到?

還是

災難會先到??

誰也不會知道..........

生病是一陣子

長期看護才是一輩子

台灣人口新問題

"少子化、不婚、晚婚"

~台灣人口老化的問題日溢激增!

走不了,活不好

買長期看護險比較好

買長期看護險的4大理由

一、 一般醫療險大多以"住院"為給付前提

當因傷病導致需長期照護時,

頂多前端的住院、手術期間能申請醫療險

理賠,但後續短則幾年、

長逹幾十年的照護所產生的龐大費用

是没有給付的。

二、看護費是非常可觀的,

若一天是2000元計算,

一個月看護費就高達6萬元,

將造成家人龐大的經濟負擔。

三、退休後,還有一、二十年的老年生活

要過,基於長期看護險有投保年齡的限制

,為避免年紀太大喪失投保資格,

應儘早投保。

四、生育率年年創低,毎戶家庭總人口數

平均僅3.0人,意謂著未來一個小孩將扶養

二位老人,晚輩負担沈重,為不拖垮家庭

經濟,毎個人都應該儘早規劃自己的退休

安養問題,為人父母更不宜有"靠子女就

好"的想法。

歡迎您來投保

富邦人壽 ~新終身壽險

FW1L(甲型)

以投保200萬元為例~

一經醫師認殘(1~3級殘)

※全殘廢:保險金額的15%

(除了理賠200萬外,

每年尚可領取殘廢生活扶助保險金~領終身)。

(1)中樞神經系統機能遺存極度障害,終身不能從事任何工作,

經常需醫療護理或專人周密照護者。

(2)雙目均失明者。

(3)永久喪失咀嚼、吞嚥或言語之機能者。

(4)胸腹部臟器機能遺存極度障害,終身不能從事任何工作,

經常需要醫療護理或專人周密照護者。

(5)兩上肢腕關節缺失者。

(6)兩下肢足踝關節缺失者。

※二級殘廢:保險金額的13.5%

(每年可領取殘廢生活扶助保險金~領終身)。

(1)中樞神經系統機能之病變,致終身不能從事任何工作,

日常生活需人扶助者。

(2)胸腹部臟器機能遺存高度障害,終身不能從事任何工作,

且日常生活需人扶助。

(3)兩上肢肩、肘及腕關節均永久喪失機能者。

(4)兩下肢髖、膝及足踝關節均永久喪失機能者。

※三級殘廢:保險金額的12%

(每年可領取殘廢生活扶助保險金~領終身)。

(1)中樞神經系統機能遺存顯著障害,終身不能從事任何工作,

且日常生活尚能自理者。

(2)胸腹部臟器機能遺存顯著障害,終身不能從事任何工作,

但日常生活尚可自理者。

(3)膀胱機能永久完全喪失者。

(4)雙手十指均缺失者。

(5)兩上肢肩、肘及腕關節中,各有二大關節永久喪失機能者。

(6)兩下肢髖、膝及足踝關節中,各有二大關節永久喪失機能者。

★豁免保費:

被保險人於本契約有效且繳費期間屆滿前,

致成全殘廢或2至6級的殘廢程度之ㄧ者,

要保人得檢具被保險人的殘廢診斷書

向本公司申請免繳本契約未到期的保險費,

本契約繼續有效。

(豁免保費1~6級殘)

毎年理賠生活扶助金

是保額的12%~15%

理賠終身

所以附約也是保障至到期不失效!

(身故後

返還200萬的身故金~

絶不會倒扣所已領之殘扶金)

承保後

毎五年自動增額25%

而且是完全免健康告知

這樣才能叫做保証保,一定保

而且還保証一定會理賠!

生老病死總難免

天災人禍更難防

該買的保險

最好不要省

請先聽聽看各位保險專家怎麼說!

富邦人壽~安心護照

以30多歲女生為例

一天只要10~20元

理賠~

一整筆現金100萬~200萬元哦!

不論是~七項重大疾病

中風

癱瘓

癌症

心肌梗塞

慢性腎衰竭

重大器官移植

冠狀動脈繞道手術

也有壽險 的保障功能

不論是

意外或疾病的全殘或身故

都是一筆現金的理賠哦

投保二年"自殺"也有賠

(保單條款詳有說明)

民 國99年~二代健保上路

明白人都知道......

生病躺在醫院的天數變少了

躺在家裡的時間變長了

很多醫療費用~健保都不再給付了

我們都不能否認....

買保險最終的目地是~"理賠"

絶不是為了"繳保費"

民 國99年~二代健保上路

明白人都知道......

生病躺在醫院的天數變少了

躺在家裡的時間變長了

很多醫療費用~健保都不再給付了

所以

保險~

不是有買就好!

當悲劇發生時~

你的保險夠保險嗎??

您早晚會擔心的問題:

年輕時: 萬一 發生意外+家庭責任

(誰~來負擔?)

年老後:萬一醫療不夠+需要長期看護

(誰~來照顧?)

這是張儲蓄險

(是存錢,不是消費!)

這是張重大疾病險

(萬一發生大事...照顧您一輩子!)

這是張失能險

(萬一不能工作...富邦提供終身生活上

的實質支援!)

這是張長期看護險

(萬一需要看護...毎月提供2~2.5萬!)

這是張老年醫療險

(70歲後醫療不夠用...毎天提供6000元

住院日額的給付!)

史上超級無敵新商品.........

明天會先到?

還是

災難會先到??

誰也不會知道..........

生病是一陣子

長期看護才是一輩子

台灣人口新問題

"少子化、不婚、晚婚"

~台灣人口老化的問題日溢激增!

走不了,活不好

買長期看護險比較好

買長期看護險的4大理由

一、 一般醫療險大多以"住院"為給付前提

當因傷病導致需長期照護時,

頂多前端的住院、手術期間能申請醫療險

理賠,但後續短則幾年、

長逹幾十年的照護所產生的龐大費用

是没有給付的。

二、看護費是非常可觀的,

若一天是2000元計算,

一個月看護費就高達6萬元,

將造成家人龐大的經濟負擔。

三、退休後,還有一、二十年的老年生活

要過,基於長期看護險有投保年齡的限制

,為避免年紀太大喪失投保資格,

應儘早投保。

四、生育率年年創低,毎戶家庭總人口數

平均僅3.0人,意謂著未來一個小孩將扶養

二位老人,晚輩負担沈重,為不拖垮家庭

經濟,毎個人都應該儘早規劃自己的退休

安養問題,為人父母更不宜有"靠子女就

好"的想法。

歡迎您來投保

富邦人壽 ~新終身壽險

FW1L(甲型)

以投保200萬元為例~

一經醫師認殘(1~3級殘)

※全殘廢:保險金額的15%

(除了理賠200萬外,

每年尚可領取殘廢生活扶助保險金~領終身)。

(1)中樞神經系統機能遺存極度障害,終身不能從事任何工作,

經常需醫療護理或專人周密照護者。

(2)雙目均失明者。

(3)永久喪失咀嚼、吞嚥或言語之機能者。

(4)胸腹部臟器機能遺存極度障害,終身不能從事任何工作,

經常需要醫療護理或專人周密照護者。

(5)兩上肢腕關節缺失者。

(6)兩下肢足踝關節缺失者。

※二級殘廢:保險金額的13.5%

(每年可領取殘廢生活扶助保險金~領終身)。

(1)中樞神經系統機能之病變,致終身不能從事任何工作,

日常生活需人扶助者。

(2)胸腹部臟器機能遺存高度障害,終身不能從事任何工作,

且日常生活需人扶助。

(3)兩上肢肩、肘及腕關節均永久喪失機能者。

(4)兩下肢髖、膝及足踝關節均永久喪失機能者。

※三級殘廢:保險金額的12%

(每年可領取殘廢生活扶助保險金~領終身)。

(1)中樞神經系統機能遺存顯著障害,終身不能從事任何工作,

且日常生活尚能自理者。

(2)胸腹部臟器機能遺存顯著障害,終身不能從事任何工作,

但日常生活尚可自理者。

(3)膀胱機能永久完全喪失者。

(4)雙手十指均缺失者。

(5)兩上肢肩、肘及腕關節中,各有二大關節永久喪失機能者。

(6)兩下肢髖、膝及足踝關節中,各有二大關節永久喪失機能者。

★豁免保費:

被保險人於本契約有效且繳費期間屆滿前,

致成全殘廢或2至6級的殘廢程度之ㄧ者,

要保人得檢具被保險人的殘廢診斷書

向本公司申請免繳本契約未到期的保險費,

本契約繼續有效。

(豁免保費1~6級殘)

毎年理賠生活扶助金

是保額的12%~15%

理賠終身

所以附約也是保障至到期不失效!

(身故後

返還200萬的身故金~

絶不會倒扣所已領之殘扶金)

承保後

毎五年自動增額25%

而且是完全免健康告知

這樣才能叫做保証保,一定保

而且還保証一定會理賠!

生老病死總難免

天災人禍更難防

該買的保險

最好不要省

2010-10-08 7:46 pm

建議您變更購買保險的順序

定期壽險>意外保險>醫療保險>防癌重大疾病保險

定期壽險>意外保險>醫療保險>防癌重大疾病保險

2010-10-08 7:41 pm

您好:我是遠雄人壽的阿志,專業帶有誠信及熱忱是我秉持的信念;守護客戶的權益及為客戶爭取最大權益是我的使命。

不知道您從事網路行銷是否需要外出跑業務呢?若只是單純在辦公司做網路行銷,不需要跑業務與客戶接洽的話,那職業類別就是第一類,若是需要跑業務,那職業類別就為第二類,以下提供給您詳細的保險規劃內容,您可以參考看看,如果資料上有任何問題,可再次發問或與我聯絡,我將會再為您做更詳盡的解說。

★遠雄人壽新溫馨終身醫療,理賠無上限,不僅保費便宜,保障內容也很完整,手術最高理賠10萬/次,不須額外附加手術險,也不用擔心會有手術上的保障缺口,真正讓您擁有完整的終身醫療保障。

◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎

1.新終身壽險10萬

2.永康特定傷病終身健康保險附約50萬

3.新溫馨終身醫療健康保險附約1,000元

4.真安心醫療保險附約1計劃

5.新癌症終身健康保險附約2單位

6.新人生傷害保險附約100萬

7.雄安康醫療日額給付傷害保險附約1,000元

8.傷害醫療實支實付5萬

9.豁免保費附約

◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎

27歲男性,職業類別 第一類:年繳 32,138元 月繳 2,827元

27歲男性,職業類別 第二類:年繳 32,748元 月繳 2,883元

22項特定傷病 50萬

初次罹癌 70萬

一般住院 3,100元/天

癌症住院 6,700元/天

意外住院 4,100元/天

以下為各險種之詳細給付內容:

【遠雄人壽永康特定傷病終身健康保險附約50萬】

1.心肌梗塞2.冠狀動脈繞道手術3.腦中風4.慢性腎衰竭(尿毒症)5.癌症6.癱瘓7.重大器官移植手術8.心臟瓣膜手術9.主動脈手術10.昏迷11.帕金森氏症12.重大燒燙傷13.良性腦腫瘤14.嚴重頭部創傷15.再生不良性貧血16.脊髓灰質炎17.猛暴性肝炎18.系統紅斑性狼瘡19.慢性肝病變20.原發性肺動脈高血壓症21.運動神經元疾病22.多發性硬化症

【遠雄人壽新溫馨終身醫療健康保險附約1,000元】理賠無上限

因疾病,意外,癌症住院

1.住院醫療保險金〈1~30日〉 1,000元 /日

〈31~180日〉 1,500元 /日

〈181~365日〉 1,750元 /日

2.加護病房暨燒燙傷中心醫療保險金 2,000元/日

3.出院療養保險金 500元/日

4.住院前後門診保險金 250元/日

5.急診保險金 500元/次

6.緊急醫療轉送保險金 1,000元 /次

7.外科手術保險金---手術項目倍數 * 1,000元/次,最高給付100 倍 (含住院與門診手術)

【遠雄人壽真安心醫療保險附約1計劃 (二擇一)】

一.日額型理賠

無須醫療收據,只需醫師診斷證明書

1~30天 1,000元/日

31~60天 2,000元/日

61~90天 3,000元/日

91~180天 4,000元/日

181~365天 5,000元/日

二.實支實付型理賠

需醫師診斷證明書和正本醫療收據

病房費用限額 1,000元/日

加護病房限額 3,000元/日

出院在家療養金 600元/日

住院醫療費用以限額 <ex:指定醫師費、自費用藥等項目>

1~30天 6萬

31~60天 12萬

61~90天 18萬

91~180天 24萬

181~365天 30萬

外科手保險金限額 5萬~25萬

可選擇日額型理賠或實支實付型理賠 《擇高給付》

【遠雄人壽新癌症終身健康保險附約2單位】理賠併發症

1.罹患癌症 (初次罹癌)原位癌或前列腺癌以外 20萬

2. 罹患癌症 (初次罹癌)--原位癌或前列腺癌 3萬

3. 癌症住院醫療保險金(每日) 2,400元/日

4. 癌症手術保險金(每次)-原位癌或前列腺癌以外 6萬/次

5. 癌症手術保險金(每次)-原位癌或前列腺癌 9,000元/次

6. 癌症在家療養保險金(每日) 1,200元/日

7. 癌症門診醫療保險金(每日) 1,200元/日

8. 出院後放射線醫療保險金(每日) 1,200元/日

9. 出院後化學治療醫療保險金(每日) 1,200元/日

10.癌症骨髓移植保險金(一次為限) 12萬

11.癌症義肢裝設保險金(一次為限) 20萬

12.癌症義乳重建保險金(每側乙次, 限女性) 12萬

13.總理賠金額上限 288萬

【遠雄人壽新人生傷害保險附約】保證續保

意外身故保險金 100萬

重大燒燙傷保險金 50萬

意外1級殘補償金 給付1萬x100個月

意外2~3級殘補償金 給付1萬x75個月

意外4~6級殘補償金 給付1萬x50個月

航空意外身故 100萬

意外殘廢保險金1~11級殘 100萬~5萬

遠雄人壽「一家人」服務團隊我們串聯本公司全省〈北、中、南〉服務經歷最資深、理賠經驗最豐富,以最優質的服務團隊共同來為您服務,讓您不必擔心找不到業務員,我們永遠都會為您處理及解答您的問題。

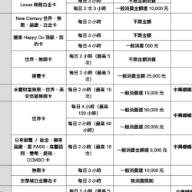

圖片參考:http://imgcld.yimg.com/8/n/AE04201872/o/161010080195213872780910.jpg

2010-10-08 11:42:18 補充:

【遠雄人壽雄安康醫療日額給付傷害保險附約 1,000元】

普通病房保險金(最高365天) 1,000元

加護病房保險金(最高365天) 1,000元

燒燙傷病房保險金(最高365天) 1,000元

完全骨折未住院 500元x骨折部位天數

不完全骨折未住院 250元x骨折部位天數

骨骼龜裂未住院 125元x骨折部位天數

【遠雄人壽實支實付傷害醫療】可副本理賠

按實際醫療費用超過社會保險給付 5萬

不知道您從事網路行銷是否需要外出跑業務呢?若只是單純在辦公司做網路行銷,不需要跑業務與客戶接洽的話,那職業類別就是第一類,若是需要跑業務,那職業類別就為第二類,以下提供給您詳細的保險規劃內容,您可以參考看看,如果資料上有任何問題,可再次發問或與我聯絡,我將會再為您做更詳盡的解說。

★遠雄人壽新溫馨終身醫療,理賠無上限,不僅保費便宜,保障內容也很完整,手術最高理賠10萬/次,不須額外附加手術險,也不用擔心會有手術上的保障缺口,真正讓您擁有完整的終身醫療保障。

◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎

1.新終身壽險10萬

2.永康特定傷病終身健康保險附約50萬

3.新溫馨終身醫療健康保險附約1,000元

4.真安心醫療保險附約1計劃

5.新癌症終身健康保險附約2單位

6.新人生傷害保險附約100萬

7.雄安康醫療日額給付傷害保險附約1,000元

8.傷害醫療實支實付5萬

9.豁免保費附約

◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎

27歲男性,職業類別 第一類:年繳 32,138元 月繳 2,827元

27歲男性,職業類別 第二類:年繳 32,748元 月繳 2,883元

22項特定傷病 50萬

初次罹癌 70萬

一般住院 3,100元/天

癌症住院 6,700元/天

意外住院 4,100元/天

以下為各險種之詳細給付內容:

【遠雄人壽永康特定傷病終身健康保險附約50萬】

1.心肌梗塞2.冠狀動脈繞道手術3.腦中風4.慢性腎衰竭(尿毒症)5.癌症6.癱瘓7.重大器官移植手術8.心臟瓣膜手術9.主動脈手術10.昏迷11.帕金森氏症12.重大燒燙傷13.良性腦腫瘤14.嚴重頭部創傷15.再生不良性貧血16.脊髓灰質炎17.猛暴性肝炎18.系統紅斑性狼瘡19.慢性肝病變20.原發性肺動脈高血壓症21.運動神經元疾病22.多發性硬化症

【遠雄人壽新溫馨終身醫療健康保險附約1,000元】理賠無上限

因疾病,意外,癌症住院

1.住院醫療保險金〈1~30日〉 1,000元 /日

〈31~180日〉 1,500元 /日

〈181~365日〉 1,750元 /日

2.加護病房暨燒燙傷中心醫療保險金 2,000元/日

3.出院療養保險金 500元/日

4.住院前後門診保險金 250元/日

5.急診保險金 500元/次

6.緊急醫療轉送保險金 1,000元 /次

7.外科手術保險金---手術項目倍數 * 1,000元/次,最高給付100 倍 (含住院與門診手術)

【遠雄人壽真安心醫療保險附約1計劃 (二擇一)】

一.日額型理賠

無須醫療收據,只需醫師診斷證明書

1~30天 1,000元/日

31~60天 2,000元/日

61~90天 3,000元/日

91~180天 4,000元/日

181~365天 5,000元/日

二.實支實付型理賠

需醫師診斷證明書和正本醫療收據

病房費用限額 1,000元/日

加護病房限額 3,000元/日

出院在家療養金 600元/日

住院醫療費用以限額 <ex:指定醫師費、自費用藥等項目>

1~30天 6萬

31~60天 12萬

61~90天 18萬

91~180天 24萬

181~365天 30萬

外科手保險金限額 5萬~25萬

可選擇日額型理賠或實支實付型理賠 《擇高給付》

【遠雄人壽新癌症終身健康保險附約2單位】理賠併發症

1.罹患癌症 (初次罹癌)原位癌或前列腺癌以外 20萬

2. 罹患癌症 (初次罹癌)--原位癌或前列腺癌 3萬

3. 癌症住院醫療保險金(每日) 2,400元/日

4. 癌症手術保險金(每次)-原位癌或前列腺癌以外 6萬/次

5. 癌症手術保險金(每次)-原位癌或前列腺癌 9,000元/次

6. 癌症在家療養保險金(每日) 1,200元/日

7. 癌症門診醫療保險金(每日) 1,200元/日

8. 出院後放射線醫療保險金(每日) 1,200元/日

9. 出院後化學治療醫療保險金(每日) 1,200元/日

10.癌症骨髓移植保險金(一次為限) 12萬

11.癌症義肢裝設保險金(一次為限) 20萬

12.癌症義乳重建保險金(每側乙次, 限女性) 12萬

13.總理賠金額上限 288萬

【遠雄人壽新人生傷害保險附約】保證續保

意外身故保險金 100萬

重大燒燙傷保險金 50萬

意外1級殘補償金 給付1萬x100個月

意外2~3級殘補償金 給付1萬x75個月

意外4~6級殘補償金 給付1萬x50個月

航空意外身故 100萬

意外殘廢保險金1~11級殘 100萬~5萬

遠雄人壽「一家人」服務團隊我們串聯本公司全省〈北、中、南〉服務經歷最資深、理賠經驗最豐富,以最優質的服務團隊共同來為您服務,讓您不必擔心找不到業務員,我們永遠都會為您處理及解答您的問題。

圖片參考:http://imgcld.yimg.com/8/n/AE04201872/o/161010080195213872780910.jpg

2010-10-08 11:42:18 補充:

【遠雄人壽雄安康醫療日額給付傷害保險附約 1,000元】

普通病房保險金(最高365天) 1,000元

加護病房保險金(最高365天) 1,000元

燒燙傷病房保險金(最高365天) 1,000元

完全骨折未住院 500元x骨折部位天數

不完全骨折未住院 250元x骨折部位天數

骨骼龜裂未住院 125元x骨折部位天數

【遠雄人壽實支實付傷害醫療】可副本理賠

按實際醫療費用超過社會保險給付 5萬

參考: 遠雄一家人團隊

2010-10-08 7:15 pm

你好:~~無上限終身醫療重出江湖囉~~10萬終身壽險1,000元新溫馨終身醫療1計劃真安心醫療1單位防癌終身險100萬意外險5萬意外限額2,000元意外住院日額100萬重大燒燙傷

------------------------------

年繳保費 $20,123元(27歲女生)年繳保費 $18,879元(27歲男生) 一般身故領10萬元意外身故領110萬元重大燒燙傷領100萬元意外住院每日至少4500~5100元疾病住院每日至少2500~3100元癌症住院每日至少4300~4900元 醫療內容如下:【新溫馨終身醫療-HJ1】~無理賠上限住院醫療保險金第 1~30日每日 1,000元住院醫療保險金第31~180日每日 1,500元住院醫療保險金第181~365日每日 1,750元加護病房暨燒燙傷中心醫療保險金 2,000元(同一次住院給付日數最高達365日)住院醫療補助金(最高365天) 500元住院前後門診每日 250元住院當日急診保險金 500元緊急醫療轉送保險金 1,000元手術費用保險金-------依部位給付 『30天等待期,365天全年理賠保障』 【新癌症終身保險-HG2】初次罹患癌症 15,000~10萬元癌症住院醫療保險金(每日) 1,200元癌症在家療養金 600元癌症門診醫療(每日) 600元出院後放射線醫療(每日) 600元出院後化學治療(每日) 600元癌症外科手術醫療保險金 4,500~3萬元癌症骨髓移植醫療(一次為限) 60,000元癌症義肢裝設(一次為限) 100,000元癌症義乳重建(每側一次,限女性) 60,000元累積總給付金額限---1,440,000元 【真安心醫療-RSJ】二擇一A. 日額型每日住院日額補償保險金:

第1~30日----------------------------1,000元

第31~60日---------------------------2,000元

第61~90日---------------------------3,000元

第91~180日------------------------- 4,000元

第180~365日------------------------ 5,000元 B.實支實付型1.每日病房費用限額--------------------1,000元.2.每日加護病房費用限額--------------3,000元

3.每日出院療養金限額-------------------600元

4.每次手術費用限額-------------------50,000元(手術項目給付比例表)

5.每次住院醫療費用限額:

第1~30日----------------------------60,000元

第31~60日-------------------------120,000元

第61~90日-------------------------180,000元

第91~180日------------------------240,000元

第180~365日---------------------- 300,000元 PS:若需要建議書或條款可mail給你.

------------------------------

年繳保費 $20,123元(27歲女生)年繳保費 $18,879元(27歲男生) 一般身故領10萬元意外身故領110萬元重大燒燙傷領100萬元意外住院每日至少4500~5100元疾病住院每日至少2500~3100元癌症住院每日至少4300~4900元 醫療內容如下:【新溫馨終身醫療-HJ1】~無理賠上限住院醫療保險金第 1~30日每日 1,000元住院醫療保險金第31~180日每日 1,500元住院醫療保險金第181~365日每日 1,750元加護病房暨燒燙傷中心醫療保險金 2,000元(同一次住院給付日數最高達365日)住院醫療補助金(最高365天) 500元住院前後門診每日 250元住院當日急診保險金 500元緊急醫療轉送保險金 1,000元手術費用保險金-------依部位給付 『30天等待期,365天全年理賠保障』 【新癌症終身保險-HG2】初次罹患癌症 15,000~10萬元癌症住院醫療保險金(每日) 1,200元癌症在家療養金 600元癌症門診醫療(每日) 600元出院後放射線醫療(每日) 600元出院後化學治療(每日) 600元癌症外科手術醫療保險金 4,500~3萬元癌症骨髓移植醫療(一次為限) 60,000元癌症義肢裝設(一次為限) 100,000元癌症義乳重建(每側一次,限女性) 60,000元累積總給付金額限---1,440,000元 【真安心醫療-RSJ】二擇一A. 日額型每日住院日額補償保險金:

第1~30日----------------------------1,000元

第31~60日---------------------------2,000元

第61~90日---------------------------3,000元

第91~180日------------------------- 4,000元

第180~365日------------------------ 5,000元 B.實支實付型1.每日病房費用限額--------------------1,000元.2.每日加護病房費用限額--------------3,000元

3.每日出院療養金限額-------------------600元

4.每次手術費用限額-------------------50,000元(手術項目給付比例表)

5.每次住院醫療費用限額:

第1~30日----------------------------60,000元

第31~60日-------------------------120,000元

第61~90日-------------------------180,000元

第91~180日------------------------240,000元

第180~365日---------------------- 300,000元 PS:若需要建議書或條款可mail給你.

參考: 遠雄優質榮譽會員吳小姐

收錄日期: 2021-04-11 18:18:27

原文連結 [永久失效]:

https://hk.answers.yahoo.com/question/index?qid=20101008000016KK01952