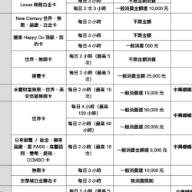

有業務員推銷保單

主約是特定重大傷病.

附約是實支實付及日額型, 再加上癌症險.

保障只有100萬, 可是年繳近3萬.

這樣的保險應該買?

小孩子剛出生,應該買保險嗎?

2009-11-20 11:50 pm

回答 (27)

2009-11-21 7:11 am

✔ 最佳答案

嗨! 讓可以規劃近20家保險的Teresa為你解說買保險很多商品,趁年齡越小越好

你要購買,應該要再評估那家商品划算實際

A.買保險要視個人經濟能力,其順序為:

(1)終身倍數型醫療險或無上限醫療險&癌症險。

(2)帳戶型/還本型醫療險----補強,限制賠到一定限額,如100萬止,沒用完會將金額轉身故受益人,或是理賠250萬為上限,99歲前,退還所繳保費1.1倍-已理賠金額

(3)意外險----視職業考慮先後買、騎車開車旅遊特別需要買

(4)安家型壽險----分紅保單及不分紅保單及終身壽險

(5)投資型保單---有風險不確定獲利,放10年以上長期才有利。

買保險要評估---

1.符合需求,保額要夠

2.符合預算,符合自己的現金流

3.解決自己的問題

4.保險內容是有形的 ,售後服務好,是無法比價的

5.同類商品,保費要便宜

6.同類商品,保障要最佳

B. 買保險的步驟:

(1).先選財務狀況良好的公司

●請查財團法人保險發展中心網址:清楚財務狀況

http://www.tii.org.tw/fcontent/information/information03_01.asp?P2b_sn=12

(2).分開買各家的強項商品,不放在同一家(外商在台經營成本高,高保費低保障,所有不太懂保險業而很謹慎的人都會犯此問題,我以前亦復如此)

(3).找對『保險理財人員』,給你客觀的分析

(4).正確比較各家的同一商品,不接受人情保險,理性購買,各家有最好優勢的險種

傳統壽險保費 明年貴兩成

經濟日報/李淑慧

2009.11.20

金管會保險局研議調整明年保險責任準備金利率,且依據保險事業發展中心公式,責任準備金利率明年恐需再降2碼 (0.5個百分點),傳統壽險保單的保費可能因而比今年貴兩成。

目前傳統壽保險單的新契約保費收入仍占所有保單的三成,保費大幅調高的結果,除民眾可能「買不起」保單,壽險公司獲利也會因商品賣不出去而大受衝擊,特別是南山等以傳統保單銷售為主的保險公司。

至於新光、國泰和富邦等保險公司近年轉型販售利變型商品,仍會受影響,但衝擊相對較輕。

宏泰人壽董事長周國端昨(19)日便指出,如果責任準備金利率再調降,傳統壽險保單市場將直接宣告死亡。

壽險保單的利率與保費呈反向關係,當利率往下調時,保費將往上漲。如果明年責任準備金提存利率調降2碼 ,壽險公司估計,保單利率可能跟著降2碼 ,會讓傳統壽險保單的保費比今年貴兩成。

依據壽險業統計,今年前八月傳統壽險保單新契約保費收入占所有保單近四成,但9月保險局調降責任準備金利率後,傳統保單占率已降至三成。壽險業者指出,明年準備金利率如果再降,傳統保單占率恐持續萎縮。

傳統保單指固定利率保單,包括儲蓄險、生死險和死亡險等,由於傳統保單保費過高影響銷售,不少壽險公司已轉向銷售利率變動型商品和投資型保單。使得這類商品的占率,達整體保費收入的六成以上。其餘為健康險、傷害險商品。

保險局官員表示,正在討論保發中心的建議案,明年起責任準備金提存利率調降還是維持現狀,須由金管會委員會討論。

保險責任準備金提存利率計算是參考公債殖利率,由於台債殖利率破底,保發中心計算6到10年新台幣保單利率須降2碼 ,10到20年期保單利率則不變。

Teresa11.20

參考: 良心的建議--部落格--保險概念/壽險/醫療險/意外險

2009-11-24 1:17 am

Hello,您好 ~

baby的第一份保單建議把完整的醫療保障一次規劃齊全,先把風險控管先做好,接下來就是針對個人的生涯規劃不同,作投資理財及退休的儲蓄規劃!!

以下以10萬終生壽險┼終身醫療日額2000┼實支實付1500┼意外險┼防癌險┼重大疾病┼特定傷病┼豁免保費>>初步建議

疾病住院4,500/天、意外住院5,500/天、癌症住院10,100/天

年繳31,890 月繳2,806 (0歲男生)(要保人以25歲女生暫估)

年繳33,888 月繳2,983 (0歲女生)

任何問題or索取詳細資料可與我聯絡!!

特色:

1.限期繳費、保障終身

3.門診手術有賠

4.理賠倍數高達3000倍、業界最高

5.重大疾病、1~6級殘廢豁免主附約所有保費

6.完整規劃:意外、疾病、癌症完整保障

重大疾病

一經罹患>>一筆理賠20萬

特定傷病

一經罹患>>一筆理賠20萬

意外險

意外身故、全殘>>100萬

意外殘廢11級75項>>5~90萬

意外傷害>>50000(實報實銷)

意外住院>>1000/天

NEW終生防癌

初次罹患>>24萬

癌症住院>>4000(1~30天)~6000(31~~)

癌症手術>>60000 / 80000<一般/特定>(不限次數)

手術後住院>>加領1000 / 2000<一般/特定>

癌症出院>>1600/天

化療放射性門診>>2400/次(不限次數)

癌症骨隨移植>>30萬 (一次為限)

癌症義乳重建>>6萬 (一次為限)

癌症義肢裝設>>6萬 (一次為限)

癌症義齒裝設>>3萬 (一次為限)

給付總額:高達400萬元整

NEW終生醫療

住院薪水: 每日2000元(1-30天)/4000元(31-365天)

加護病房暨燒燙傷病房: 每日加領4000元

出院補償金: 每日 1000元

住院前後兩週門診津貼: 每次 500元

急診津貼: 每次 2000元

緊急醫療轉送津貼: 每次 4000元

住院手術津貼: 每次 120,000/最高

門診手術津貼: 每次 30,000/最高

重大手術暨特別看護金: 每日 2000元

癌症放射線治療保險金: 每次 4000元

給付總額: 高達600萬元整

定期醫療

住院>>1500/天

住院醫療雜費>>45000

手術津貼>>337,500

baby的第一份保單建議把完整的醫療保障一次規劃齊全,先把風險控管先做好,接下來就是針對個人的生涯規劃不同,作投資理財及退休的儲蓄規劃!!

以下以10萬終生壽險┼終身醫療日額2000┼實支實付1500┼意外險┼防癌險┼重大疾病┼特定傷病┼豁免保費>>初步建議

疾病住院4,500/天、意外住院5,500/天、癌症住院10,100/天

年繳31,890 月繳2,806 (0歲男生)(要保人以25歲女生暫估)

年繳33,888 月繳2,983 (0歲女生)

任何問題or索取詳細資料可與我聯絡!!

特色:

1.限期繳費、保障終身

3.門診手術有賠

4.理賠倍數高達3000倍、業界最高

5.重大疾病、1~6級殘廢豁免主附約所有保費

6.完整規劃:意外、疾病、癌症完整保障

重大疾病

一經罹患>>一筆理賠20萬

特定傷病

一經罹患>>一筆理賠20萬

意外險

意外身故、全殘>>100萬

意外殘廢11級75項>>5~90萬

意外傷害>>50000(實報實銷)

意外住院>>1000/天

NEW終生防癌

初次罹患>>24萬

癌症住院>>4000(1~30天)~6000(31~~)

癌症手術>>60000 / 80000<一般/特定>(不限次數)

手術後住院>>加領1000 / 2000<一般/特定>

癌症出院>>1600/天

化療放射性門診>>2400/次(不限次數)

癌症骨隨移植>>30萬 (一次為限)

癌症義乳重建>>6萬 (一次為限)

癌症義肢裝設>>6萬 (一次為限)

癌症義齒裝設>>3萬 (一次為限)

給付總額:高達400萬元整

NEW終生醫療

住院薪水: 每日2000元(1-30天)/4000元(31-365天)

加護病房暨燒燙傷病房: 每日加領4000元

出院補償金: 每日 1000元

住院前後兩週門診津貼: 每次 500元

急診津貼: 每次 2000元

緊急醫療轉送津貼: 每次 4000元

住院手術津貼: 每次 120,000/最高

門診手術津貼: 每次 30,000/最高

重大手術暨特別看護金: 每日 2000元

癌症放射線治療保險金: 每次 4000元

給付總額: 高達600萬元整

定期醫療

住院>>1500/天

住院醫療雜費>>45000

手術津貼>>337,500

參考: 三商美邦_曉佩

2009-11-22 8:28 am

我是服務於遠雄人壽十三年的小芬

0歲男生年繳19,691元

0歲女生年繳19,275元

建議要齊全~~

新終身壽險-20年期10萬

新溫馨終身醫療健康保險日額1000元~~~繳費20年保障終身

真安心醫療保險附約(實支實付)一

新癌症終身健康保險附約.(2單位)~ 繳費20年保障終身~

遠雄人壽新人生傷害保險附約XHF~~100萬

遠雄人壽雄安康醫療日額給付傷害保險附約RHG~~1000~

遠雄人壽傷害醫療保險附約(醫療費用)MRc~~5萬~ ( 副本可申請 )

含重大燒燙傷保險金及生活補償..航空意外加倍

~~新溫馨終身醫療:(日額1000元.....理賠無上限)

1.住院醫療保險金1-30天.................1000元/天

31-180天.............1500元/天

181-365天...........1750元/天

2.加護病房暨燒燙傷中心醫療保險金....2000元/天(另外給付)

3.住院醫療補助保險金....... ......................500元/天*實際住院天數

4.住院期後門診保險金..............................250元/天

5.住院當日急診保險金..............................500元/天

6.緊急醫療轉送保險金.............................1000元/次

7.手術費用保險金.......................10萬(最高100倍)..含門診手術

無上限商品特色:

1.終身醫療無總額限制.理賠無上限

2.免醫療收據

3.業界唯一核准銷售

4.每次住院給付天數最高可達365天~~~

真安心實支實付一計劃 : ((與住院日額不衝突.另外給付))

日額給付型

住院醫療日額保險金(30天內,每日) 1,000

住院醫療日額保險金(31~60天,每日) 2,000

住院醫療日額保險金(61~90天,每日) 3,000

住院醫療日額保險金(91~180天,每日) 4,000

住院醫療日額保險金(181~365天,每日) 5,000

實支實付型

每日病房費用保險金(每日限額) 1,000

加護病房費用保險金(每日限額) 3,000

住院醫療費用保險金(30天內,每次限額) 60,000

住院醫療費用保險金(31~60天,每次限額) 120,000

住院醫療費用保險金(61~90天,每次限額) 180,000

住院醫療費用保險金(91~180天,每次限額) 240,000

住院醫療費用保險金(181~365天,每次限額) 300,000

手術費用保險金(每次限額) 50,000

【癌症險】等待期30天 ,理賠併發症~~繳費20年

新癌症終身健康保險附約.(2單位)

罹患(原位癌及前列腺癌以外)---------------- 20萬元

罹患原位癌及前列腺癌 -----------------------3萬元

住院醫療保險金--------------------------------- 2400 元/日

手術保險金(原位癌及前列腺癌以外)------ 60000元/次

手術保險金(原位癌及前列腺癌)-------------9000元/次

出院療養保險金 -------------------------------1200元/日

門診保險金 -------------------------------------1200元/日

放射線治療 ------------------------------------1200元/次

化學醫療治療 ---------------------------------1200元/次

骨髓移植(一次為限) ---------------------------12萬元

義肢裝設(一次為限) ----------------------------20萬元

義乳重建(每側一次,女性為限) ------------12萬元

最高總給付上限---------------------------------288萬元

認真工作, 樂在工作, 以專業形象為自我期許, 服務為目的,

0歲男生年繳19,691元

0歲女生年繳19,275元

建議要齊全~~

新終身壽險-20年期10萬

新溫馨終身醫療健康保險日額1000元~~~繳費20年保障終身

真安心醫療保險附約(實支實付)一

新癌症終身健康保險附約.(2單位)~ 繳費20年保障終身~

遠雄人壽新人生傷害保險附約XHF~~100萬

遠雄人壽雄安康醫療日額給付傷害保險附約RHG~~1000~

遠雄人壽傷害醫療保險附約(醫療費用)MRc~~5萬~ ( 副本可申請 )

含重大燒燙傷保險金及生活補償..航空意外加倍

~~新溫馨終身醫療:(日額1000元.....理賠無上限)

1.住院醫療保險金1-30天.................1000元/天

31-180天.............1500元/天

181-365天...........1750元/天

2.加護病房暨燒燙傷中心醫療保險金....2000元/天(另外給付)

3.住院醫療補助保險金....... ......................500元/天*實際住院天數

4.住院期後門診保險金..............................250元/天

5.住院當日急診保險金..............................500元/天

6.緊急醫療轉送保險金.............................1000元/次

7.手術費用保險金.......................10萬(最高100倍)..含門診手術

無上限商品特色:

1.終身醫療無總額限制.理賠無上限

2.免醫療收據

3.業界唯一核准銷售

4.每次住院給付天數最高可達365天~~~

真安心實支實付一計劃 : ((與住院日額不衝突.另外給付))

日額給付型

住院醫療日額保險金(30天內,每日) 1,000

住院醫療日額保險金(31~60天,每日) 2,000

住院醫療日額保險金(61~90天,每日) 3,000

住院醫療日額保險金(91~180天,每日) 4,000

住院醫療日額保險金(181~365天,每日) 5,000

實支實付型

每日病房費用保險金(每日限額) 1,000

加護病房費用保險金(每日限額) 3,000

住院醫療費用保險金(30天內,每次限額) 60,000

住院醫療費用保險金(31~60天,每次限額) 120,000

住院醫療費用保險金(61~90天,每次限額) 180,000

住院醫療費用保險金(91~180天,每次限額) 240,000

住院醫療費用保險金(181~365天,每次限額) 300,000

手術費用保險金(每次限額) 50,000

【癌症險】等待期30天 ,理賠併發症~~繳費20年

新癌症終身健康保險附約.(2單位)

罹患(原位癌及前列腺癌以外)---------------- 20萬元

罹患原位癌及前列腺癌 -----------------------3萬元

住院醫療保險金--------------------------------- 2400 元/日

手術保險金(原位癌及前列腺癌以外)------ 60000元/次

手術保險金(原位癌及前列腺癌)-------------9000元/次

出院療養保險金 -------------------------------1200元/日

門診保險金 -------------------------------------1200元/日

放射線治療 ------------------------------------1200元/次

化學醫療治療 ---------------------------------1200元/次

骨髓移植(一次為限) ---------------------------12萬元

義肢裝設(一次為限) ----------------------------20萬元

義乳重建(每側一次,女性為限) ------------12萬元

最高總給付上限---------------------------------288萬元

認真工作, 樂在工作, 以專業形象為自我期許, 服務為目的,

參考: 壽險十三年的我

2009-11-21 4:19 am

您好,我是中國人壽--林小姐~~

孩童的保險規劃首重【醫療保障】,因抵抗力弱,生病或住院機率較高,預防孩子生病或者發生不幸意外時,龐大的醫療支出拖垮家庭經濟。

由於孩童並非家庭經濟支柱的來源,壽險保額多寡相對就沒有那麼倚重,反倒孩童要是因為疾病或意外衍生醫療照護需求,對家庭經濟的衝擊卻同樣不小,建議可先為孩童規劃較周全的醫療相關險種。

◆ 即日起新生兒一報戶口即可投保,不需再等15天

建議您規劃的部份,大約有以下~~

以下內容可依您的需求及預算再做調整~~(要保人以30歲男生計)~

0歲男生寶寶;一年保費為:$18,440元/年

0歲女生寶寶;一年保費為:$17,488元/年

***************************************************************************

【一般住院日額】:$ 4,000 【意 外 險】:100萬

【意外住院日額】:$ 5,000 【意外醫療限額】:5萬

【癌症住院日額】:$ 19,000 【28項重大或特定傷病】:15萬

======================== 詳細規劃內容如下 =========================

◎【終身醫療保險】 ☆ 計劃十 ☆ 《主約出單!理賠上限3000倍!》

1.住院日額 ..... 1,000元

2.加護病房 ..... 3,000元(含燒燙傷病房)

3.門診手術 ..... 3,000元 (Ex…拔智齒、痔瘡、門診縫針)

4.住院手術看護金 .. 5,000元

5.住院手術金 .... 45,000元(最高)

6.緊急醫療轉送金 .. 2,000元

7.初次罹患28項重大或特定傷病.... 150,000元

8.身故保險金.....總繳保費之1.06倍(需扣除已理賠金額)

(持續治療6小時以上,即視同住院一天)

◎【新住院醫療保險】☆ 計劃六 ☆ (”實支實付”或”日額給付”擇高給付)收据副本可理賠

日額給付:住院日額... 3,000元

限額給付:

一般病房... 3,000元

加護病房... 6,000元(含燒燙傷病房)

住院醫療限額給付:

30日 以內.... 90,000元

31至 90日.. 135,000元

91日 以上... 180,000元

住院手術 ....... 450,000元(最高)

住院前後門診 .. 1,500元

門診手術 ...... 手術150,000元+醫療90,000元

◎【防癌保險】 五單位(癌症併發及安寧病房皆有理賠)

a.癌症住院手術 .... 60,000元

b.癌症住院醫療 .... 4,000元

c.癌症出院療養 .... 2,000元

d.癌症門診醫療 .... 2,000元

e.癌症化學治療 .... 6,000元

f.癌症放射線治療 .. 6,000元

g.癌症骨髓移植 .... 200,000元

h.癌症義肢裝設 .... 40,000元

i.癌症義齒裝設 ..... 40,000元

※“癌症併發症”及”安寧病房”依被保險人所購買的投保單位數,給付保險金。

※除“義齒”裝設一年一次外,上列理賠均無限次數

◎【意外傷害保險】100萬(含11級76項殘廢給付、及重大燒燙傷理賠)

意外醫療實支實付5萬

意外住院醫療日額(骨折未住院亦有理賠)

a. 住院日額....1,000元

b. 加護病房....2,000元(含燒燙傷病房)

c. 住院手術....60,000元(最高)

d. 每日門診醫療... 500元

■ 《豁免項目》:要保人身故、罹患或遭受1~6級殘或18項特定傷病中任一項,豁免爾後各期主、附約保費至主契約繳費期滿

以上,供您參考~~

中國人壽 ---------- 林小姐

【全省服務網】無論您在哪 都有 優秀的菁英團隊熱忱為您服務~

孩童的保險規劃首重【醫療保障】,因抵抗力弱,生病或住院機率較高,預防孩子生病或者發生不幸意外時,龐大的醫療支出拖垮家庭經濟。

由於孩童並非家庭經濟支柱的來源,壽險保額多寡相對就沒有那麼倚重,反倒孩童要是因為疾病或意外衍生醫療照護需求,對家庭經濟的衝擊卻同樣不小,建議可先為孩童規劃較周全的醫療相關險種。

◆ 即日起新生兒一報戶口即可投保,不需再等15天

建議您規劃的部份,大約有以下~~

以下內容可依您的需求及預算再做調整~~(要保人以30歲男生計)~

0歲男生寶寶;一年保費為:$18,440元/年

0歲女生寶寶;一年保費為:$17,488元/年

***************************************************************************

【一般住院日額】:$ 4,000 【意 外 險】:100萬

【意外住院日額】:$ 5,000 【意外醫療限額】:5萬

【癌症住院日額】:$ 19,000 【28項重大或特定傷病】:15萬

======================== 詳細規劃內容如下 =========================

◎【終身醫療保險】 ☆ 計劃十 ☆ 《主約出單!理賠上限3000倍!》

1.住院日額 ..... 1,000元

2.加護病房 ..... 3,000元(含燒燙傷病房)

3.門診手術 ..... 3,000元 (Ex…拔智齒、痔瘡、門診縫針)

4.住院手術看護金 .. 5,000元

5.住院手術金 .... 45,000元(最高)

6.緊急醫療轉送金 .. 2,000元

7.初次罹患28項重大或特定傷病.... 150,000元

8.身故保險金.....總繳保費之1.06倍(需扣除已理賠金額)

(持續治療6小時以上,即視同住院一天)

◎【新住院醫療保險】☆ 計劃六 ☆ (”實支實付”或”日額給付”擇高給付)收据副本可理賠

日額給付:住院日額... 3,000元

限額給付:

一般病房... 3,000元

加護病房... 6,000元(含燒燙傷病房)

住院醫療限額給付:

30日 以內.... 90,000元

31至 90日.. 135,000元

91日 以上... 180,000元

住院手術 ....... 450,000元(最高)

住院前後門診 .. 1,500元

門診手術 ...... 手術150,000元+醫療90,000元

◎【防癌保險】 五單位(癌症併發及安寧病房皆有理賠)

a.癌症住院手術 .... 60,000元

b.癌症住院醫療 .... 4,000元

c.癌症出院療養 .... 2,000元

d.癌症門診醫療 .... 2,000元

e.癌症化學治療 .... 6,000元

f.癌症放射線治療 .. 6,000元

g.癌症骨髓移植 .... 200,000元

h.癌症義肢裝設 .... 40,000元

i.癌症義齒裝設 ..... 40,000元

※“癌症併發症”及”安寧病房”依被保險人所購買的投保單位數,給付保險金。

※除“義齒”裝設一年一次外,上列理賠均無限次數

◎【意外傷害保險】100萬(含11級76項殘廢給付、及重大燒燙傷理賠)

意外醫療實支實付5萬

意外住院醫療日額(骨折未住院亦有理賠)

a. 住院日額....1,000元

b. 加護病房....2,000元(含燒燙傷病房)

c. 住院手術....60,000元(最高)

d. 每日門診醫療... 500元

■ 《豁免項目》:要保人身故、罹患或遭受1~6級殘或18項特定傷病中任一項,豁免爾後各期主、附約保費至主契約繳費期滿

以上,供您參考~~

中國人壽 ---------- 林小姐

【全省服務網】無論您在哪 都有 優秀的菁英團隊熱忱為您服務~

2009-11-21 4:09 am

您好

小朋友出生 抵抗力相對比較弱

我是建議買保險

依我個人的看法

我會建議在醫療的部份加強

但保險就是保萬一~

所以~

明年保費會更貴

您可以自己評估一下

提供您參考

小玉

小朋友出生 抵抗力相對比較弱

我是建議買保險

依我個人的看法

我會建議在醫療的部份加強

但保險就是保萬一~

所以~

明年保費會更貴

您可以自己評估一下

提供您參考

小玉

2009-11-21 3:19 am

您好我是遠雄家祥

傳遞正確的保險觀念是我的職責,在誠信的前提給您專業的建議與熱忱的服務

幼兒的保險建議從醫療、癌症、意外開始規劃,重大疾病這部份可以依照您的預算斟酌投保,但一開始建議您可以先考慮增額壽險替小孩規劃教育基金。

↓↓↓↓↓險種明細及規劃方向↓↓↓↓↓

一般住院3,100元/日

意外住院4,100元/日

癌症住院6,700元/日

特殊療程、加護病房、手術費用、長期住院另計~

FH3新終身壽險10萬—1,480元

HJ1新溫馨終身醫療1000日額(終身無上限理賠)—10,000元

RSJ真安心醫療保險1計畫—2,150元

HG2新癌症終身健康保險2單位(含併發症)—3,694元

XHF新人生傷害險100萬(保證續保)—1,130元

RHG雄安康醫療傷害1000日額(保證續保)—550元

MRC實支實付傷害險5萬(可副本理賠)—687元

HA1豁免附約—需知要保人年齡

總計19,691元/年(以0歲男性第一類職業為例)

總計19,275元/年(以0歲女性第一類職業為例)

月繳=年繳x0.088;季繳=年繳x0.262;半年繳=年繳x0.52

以上搭配將依照實際的情況做適當調整,讓整體保障更貼近您的需求

↓↓↓↓↓詳細保障內容↓↓↓↓↓

*新溫馨終身醫療日額1000(理賠無上限)*

住院醫療保險金 30日內1,000元/日

31~180日1,500元/日

181日以上1,750元/日

加護病房暨燒燙傷中心醫療保險金2,000元/日

住院補償保險金500元/日

住院前後門診保險金250元/日

住院當日急診保險金500元/次

緊急醫療轉送保險金1,000元 /次

外科、門診手術保險金:手術項目倍數*住院日額/次最高給付10萬

*真安心醫療保險1計劃(擇高理賠制)*

一.日額型理賠

無須醫療收據,只需醫師診斷證明書

有倍數給付,最高 5倍

住院30日內1000元/日

住院31~60日2000元/日

住院61~90日3000元/日

住院91~180日4000元/日

住院181日以上5000元/日

單次住院最高理賠365日

轉換日額理賠業界最高,單次住院最高理賠146.5萬

二.實支實付型理賠

需醫師診斷證明書和正本醫療收據

病房費用限額1000元/日

加護病房限額3000元/日

住院醫療費用以限額(倍數給付)

30日內6萬

31~60日12萬

61~90日18萬

91~180日24萬

181日以上30萬

出院在家療養金600元/日

外科、門診手術保險金限額5萬最高500% (25萬)

日額型或實支實付型擇高理賠

*新癌症終身健康附約2單位(含併發症)*

初次罹癌20萬(一次為限)

初次罹患原位癌或前列腺癌3萬(一次為限)

癌症住院醫療保險金2,400元/日

癌症手術保險金6萬/次

原位癌或前列腺癌手術保險金9,000元/次

癌症在家療養保險金1,200元/日

癌症門診醫療保險金1,200元/日

出院後放射線醫療保險金1,200元/日

出院後化學治療醫療保險金1,200元/日

癌症骨髓移植保險金(一次為限)12萬

癌症義肢裝設保險金(一次為限)20萬

癌症義乳重建保險金(每側乙次,限女性)12萬

*新人生傷害險100萬(保證續保)*

意外身故保險金100萬

航空意外傷害事故保險100萬

重大燒燙傷保險金50萬

1級殘廢收入補償保險金(給付保額1%合計100個月)100萬

2、3級殘廢收入補償保險金(給付保額1%合計75個月)75萬

4、5、6級殘廢收入補償保險金(給付保額1%合計50個月)50萬

殘廢保險金(1-11級殘廢)100萬~5萬

*實支實付傷害5萬(可副本理賠)*

就實際醫療費用超過全民健保給付部分5萬內實支實付

*雄安康傷害醫療1000日額(保證續保)*

普通病房保險金每日定額1000元/日

加護病房保險金每日定額1000元/日

燒燙傷病房保險金每日定額1000元/日

完全骨折未住院(依骨折部位標準天數)*500元

不完全骨折未住院(依骨折部位標準天數)*250元

骨骼龜裂未住院(依骨折部位標準天數)*125元

*豁免項目*

2~6級殘、癌症、癱瘓、腦中風、心肌梗塞、慢性腎衰竭(尿毒症)、冠狀動脈繞道手術、重大器官移植、肝硬化、重大燒燙傷

以上回答希望對您有幫助,需要更詳盡資訊或有其它問題歡迎再次提問或來信、線上諮詢,家祥將為您做更詳盡分析也希望有機會能為您服務~

遠雄家祥關心您與家人的未來生活品質與保障~

傳遞正確的保險觀念是我的職責,在誠信的前提給您專業的建議與熱忱的服務

幼兒的保險建議從醫療、癌症、意外開始規劃,重大疾病這部份可以依照您的預算斟酌投保,但一開始建議您可以先考慮增額壽險替小孩規劃教育基金。

↓↓↓↓↓險種明細及規劃方向↓↓↓↓↓

一般住院3,100元/日

意外住院4,100元/日

癌症住院6,700元/日

特殊療程、加護病房、手術費用、長期住院另計~

FH3新終身壽險10萬—1,480元

HJ1新溫馨終身醫療1000日額(終身無上限理賠)—10,000元

RSJ真安心醫療保險1計畫—2,150元

HG2新癌症終身健康保險2單位(含併發症)—3,694元

XHF新人生傷害險100萬(保證續保)—1,130元

RHG雄安康醫療傷害1000日額(保證續保)—550元

MRC實支實付傷害險5萬(可副本理賠)—687元

HA1豁免附約—需知要保人年齡

總計19,691元/年(以0歲男性第一類職業為例)

總計19,275元/年(以0歲女性第一類職業為例)

月繳=年繳x0.088;季繳=年繳x0.262;半年繳=年繳x0.52

以上搭配將依照實際的情況做適當調整,讓整體保障更貼近您的需求

↓↓↓↓↓詳細保障內容↓↓↓↓↓

*新溫馨終身醫療日額1000(理賠無上限)*

住院醫療保險金 30日內1,000元/日

31~180日1,500元/日

181日以上1,750元/日

加護病房暨燒燙傷中心醫療保險金2,000元/日

住院補償保險金500元/日

住院前後門診保險金250元/日

住院當日急診保險金500元/次

緊急醫療轉送保險金1,000元 /次

外科、門診手術保險金:手術項目倍數*住院日額/次最高給付10萬

*真安心醫療保險1計劃(擇高理賠制)*

一.日額型理賠

無須醫療收據,只需醫師診斷證明書

有倍數給付,最高 5倍

住院30日內1000元/日

住院31~60日2000元/日

住院61~90日3000元/日

住院91~180日4000元/日

住院181日以上5000元/日

單次住院最高理賠365日

轉換日額理賠業界最高,單次住院最高理賠146.5萬

二.實支實付型理賠

需醫師診斷證明書和正本醫療收據

病房費用限額1000元/日

加護病房限額3000元/日

住院醫療費用以限額(倍數給付)

30日內6萬

31~60日12萬

61~90日18萬

91~180日24萬

181日以上30萬

出院在家療養金600元/日

外科、門診手術保險金限額5萬最高500% (25萬)

日額型或實支實付型擇高理賠

*新癌症終身健康附約2單位(含併發症)*

初次罹癌20萬(一次為限)

初次罹患原位癌或前列腺癌3萬(一次為限)

癌症住院醫療保險金2,400元/日

癌症手術保險金6萬/次

原位癌或前列腺癌手術保險金9,000元/次

癌症在家療養保險金1,200元/日

癌症門診醫療保險金1,200元/日

出院後放射線醫療保險金1,200元/日

出院後化學治療醫療保險金1,200元/日

癌症骨髓移植保險金(一次為限)12萬

癌症義肢裝設保險金(一次為限)20萬

癌症義乳重建保險金(每側乙次,限女性)12萬

*新人生傷害險100萬(保證續保)*

意外身故保險金100萬

航空意外傷害事故保險100萬

重大燒燙傷保險金50萬

1級殘廢收入補償保險金(給付保額1%合計100個月)100萬

2、3級殘廢收入補償保險金(給付保額1%合計75個月)75萬

4、5、6級殘廢收入補償保險金(給付保額1%合計50個月)50萬

殘廢保險金(1-11級殘廢)100萬~5萬

*實支實付傷害5萬(可副本理賠)*

就實際醫療費用超過全民健保給付部分5萬內實支實付

*雄安康傷害醫療1000日額(保證續保)*

普通病房保險金每日定額1000元/日

加護病房保險金每日定額1000元/日

燒燙傷病房保險金每日定額1000元/日

完全骨折未住院(依骨折部位標準天數)*500元

不完全骨折未住院(依骨折部位標準天數)*250元

骨骼龜裂未住院(依骨折部位標準天數)*125元

*豁免項目*

2~6級殘、癌症、癱瘓、腦中風、心肌梗塞、慢性腎衰竭(尿毒症)、冠狀動脈繞道手術、重大器官移植、肝硬化、重大燒燙傷

以上回答希望對您有幫助,需要更詳盡資訊或有其它問題歡迎再次提問或來信、線上諮詢,家祥將為您做更詳盡分析也希望有機會能為您服務~

遠雄家祥關心您與家人的未來生活品質與保障~

參考: 遠雄阿祥

2009-11-21 12:41 am

剛出生的小朋友應該先著重在終身醫療!!

保費比較便宜且終身有保障,

搭配意外險 防癌險 及

日額+實支實付定期醫療 費用便宜又可提高保障,

保費1年約2萬出頭!!

如果媽咪想幫小朋友存以後的教育基金,

那也可以用分紅儲蓄險做主約,

不僅可以儲蓄還可以有醫療保障!!

歡迎加我MSN跟我做討論喔!!

保費比較便宜且終身有保障,

搭配意外險 防癌險 及

日額+實支實付定期醫療 費用便宜又可提高保障,

保費1年約2萬出頭!!

如果媽咪想幫小朋友存以後的教育基金,

那也可以用分紅儲蓄險做主約,

不僅可以儲蓄還可以有醫療保障!!

歡迎加我MSN跟我做討論喔!!

參考: 自己

2009-11-21 12:07 am

其實小朋友的部分

一般父母都是著重醫療(易受傳染)

和意外(難免的碰撞)

簡單的這些費用不高

大約一年萬元左右

但是若預算允許

很多終身的部分

是年輕的時候買便宜

你可以上 http://www.lifetw.com 參考看看

一般父母都是著重醫療(易受傳染)

和意外(難免的碰撞)

簡單的這些費用不高

大約一年萬元左右

但是若預算允許

很多終身的部分

是年輕的時候買便宜

你可以上 http://www.lifetw.com 參考看看

收錄日期: 2021-05-01 21:32:04

原文連結 [永久失效]:

https://hk.answers.yahoo.com/question/index?qid=20091120000016KK04304